정부가 대출규제를 강화하고 있지만 한국의 가계빚 증가속도는 세계 최상위권으로 나타났다. 3일 국제결제은행(BIS)에 따르면 한국의 올 3월 말 기준 국내총생산(GDP) 대비 가계부채 비율은 95.2%다. 가계부채 규모가 국내 경제 규모와 거의 비슷한 셈이다. GDP 대비 가계부채 비율은 1년 전과 비교하면 2.3%포인트 상승했다. 상승폭은 BIS가 집계한 43개 주요국 가운데 중국(3.7%포인트)과 홍콩(3.5%포인트)에 이어 세 번째로 컸다.지난해 중반부터 정부가 부동산 대책의 일환으로 대출을 옥죄는 정책을 본격 추진했지만 증가세를 막지는 못했다. 주요 대책이 발표되고 난 2017년 9월 말 이후로도 6개월간 GDP 대비 가계부채 비율은 1%포인트 올라갔다.홍콩(1.7%포인트) 호주(1.4%포인트) 중국(1.3%포인트)에 이어 상승폭이 세계 4위다. 순위가 한 계단 내려서는 데 그쳤다.올 1분기에도 GDP 대비 가계부채 비율이 0.4%포인트 상승하며 중국(0.9%포인트) 스위스(0.6%포인트) 호주(0.5%포인트)에 이어 세계 4위다. 1분기만 놓고 보면 올해 한국 가계부채 비율 상승폭은 2002년(3%포인트) 이래 16년 만에 가장 크다. 정부는 작년에 6·19 대책, 8·2 대책 등 담보인정비율(LTV)을 낮추고 대출심사를 깐깐하게 하는 방안을 내놨다. 10월에는 2018년 신(新) 총부채상환비율(DTI) 도입, 총체적상환능력비율(DSR) 조기 도입 등을 주 내용으로 하는 가계부채 종합대책을 발표했다.경제 성장세는 둔화된 반면 규제를 피해 신용대출과 개인사업자대출, 전세대출 등이 늘어나는 풍선효과가 나타난 것이 배경으로 꼽힌다.한국의 GDP 대비 가계부채 비율은 지난 3월말 기준으로 7위다. 스위스(128.3%) 호주(122.2%) 덴마크(117.3%) 네덜란드(104.3%) 노르웨이(101.6%) 캐나다(99.4%) 다음이다.가계부채는 소득에 비해서도 빠르게 늘어나고 있다. 1분기 가계 소득대비 원리금 상환부담은 역대 최고 수준으로 상승했다. BIS 총부채원리금상환비율(DSR)이 12.2로, 2011년 말과 같은 수준으로 올라섰다. 한국은행 분석에 따르면 가계부채는 처분가능소득의 약 1.6배다.한경닷컴 뉴스룸 open@hankyung.com

주가 하락 탓…가계 금융자산/금융부채 배율, 6년 만에 최저예·적금을 깨고 빚내서 집을 사느라 가계 여유자금이 3분기 만에 최소를 기록했다.반면 세수호황이 이어지며 정부 여유자금은 3분기 만에 최대로 늘어 대조를 이뤘다.한국은행이 2일 발표한 '2018년 2분기 중 자금순환(잠정)'을 보면 2분기 가계 및 비영리단체의 순자금 운용은 11조원으로 작년 3분기(9조7천억원) 이후 최소치를 기록했다.순자금 운용은 경제주체가 예금, 채권, 보험·연금 준비금으로 굴린 돈(자금 운용)에서 금융기관 대출금(자금 조달)을 뺀 금액이다.가계 및 비영리단체의 순자금 운용 규모 축소는 가계가 신규 주택을 사들이기 위해 여윳돈을 쓰고 대출을 늘린 결과다.가계 및 비영리단체의 자금 조달은 1분기 22조8천억원에서 2분기 27조6천억원으로 확대했다.반면 금융기관 예치금 등이 줄며 자금 운용 규모는 39조6천억원에서 38조5천억원으로 깎였다.비금융 법인기업의 순자금 조달(자금 운용-자금 조달·순자금 운용이 음의 값인 경우)은 9조9천억원에서 15조4천억원으로 확대했다.이는 작년 2분기(15조8천억원) 이후 가장 큰 규모다.한국전력공사, 한국수력원자력, 한국가스공사 등 일부 공기업이 2분기 줄줄이 적자를 본 탓이다.겨울철 난방 수요 등으로 1분기에 순이익이 늘었다가 계절적 요인으로 에너지 공기업 실적이 나빠진 것이다.비금융 법인기업의 자금 조달은 전 분기보다 33조3천억원(60조8천억원→27조5천억원) 쪼그라들었고, 자금 운용은 더 큰 폭인 38조8천억원(50조9천억원→12조1천억원) 깎였다.일반정부만 순자금 운용이 13조1천억원으로 전 분기(7조5천억원)보다 확대했다.일반정부 순자금 운용은 작년 3분기(18조2천억원) 이후 가장 많았다.정부 수입 증가로 국채 발행은 줄고 금융기관 예치금은 늘어서다.기획재정부에 따르면 정부의 총수입은 1분기 121조원에서 2분기 123조원으로 증가했다.일반정부 자금 조달 규모는 4조1천억원 줄어든 24조7천억원, 자금 운용은 1조5천억원 확대한 37조8천억원으로 나타났다.금융법인의 순자금 운용은 전 분기 2조8천억원에서 2분기 5조4천억원으로 확대했다.가계 및 비영리단체, 비금융법인 기업, 일반정부, 금융법인 등 국내 부문의 순자금 운용 규모는 14조원이었다.2분기 순자금 운용 규모는 13조9천억원을 기록한 2013년 1분기 이후 최소다.한은 관계자는 "국내 순자금 운용 규모는 약간의 시차만 있을 뿐 경상수지 흑자 규모와 유사하다"고 설명했다.6월 말 현재 국내 비금융부문의 금융자산은 8천41조5천억원으로 집계됐다.전 분기 말보다 57조원 늘었다.금융부채는 80조6천억원 증가한 5천284조3천억원이었다.금융자산은 가계 및 비영리단체(+12조7천억원), 일반정부(+49조1천억원)에서 늘고 비금융 법인기업(-4조8천억원)에서 감소했다.금융부채는 가계 및 비영리단체(+27조4천억원), 비금융 법인기업(+24조1천억원), 일반정부(+29조1천억원)에서 모두 늘었다.국내 비금융부문의 순 금융자산(금융자산-금융부채)은 2천757조2천억원으로 석 달 전보다 23조6천억원 감소했다.금융자산/금융부채 배율은 1.52배로 전 분기 말(1.53배)보다 소폭 하락했다.이 가운데 가계 및 비영리단체의 순 금융자산은 1천994조4천억원으로 전 분기보다 14조7천억원 감소했다.가계 및 비영리단체의 금융자산/금융부채 배율은 2.15배로, 2012년 2분기(2.14배) 이후 가장 낮았다.한은 관계자는 "주가가 하락하다 보니 가계의 주식 시가 평가액이 줄어 금융자산/금융부채 배율이 떨어졌다"고 설명했다./연합뉴스

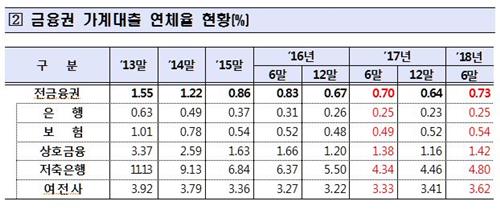

주택담보 대출금리가 오름에 따라 가계부채 관리에도 비상이 걸렸다.30일 정부와 한국은행에 따르면 올해 6월 말 기준 한국의 가계신용은 1493조2000억원으로 1년 전 같은 시점의 1387조9000억원 대비 7.6%(105조3000억원) 증가했다. 처분가능소득 대비 가계부채 비율은 161.1%로 계속해서 높아지는 추세다.금융권에서는 금리가 0.25%포인트 오르면 가계의 이자 부담이 2조3000억원 안팎 늘어나는 것으로 분석하고 있다. 예를 들어 3억원을 연 3.5%에 대출받은 사람은 한 해 1050만원을 이자로 내지만 금리가 0.25%포인트 오른 3.75%가 되면 연 이자 부담이 1125만원으로 75만원 늘어난다.저신용·다중채무자 등 금융 취약계층의 이자 부담에 대한 우려도 함께 나오고 있다. 한은은 다중채무자이면서 저소득 상태(통상 하위 30% 이내)이거나 저신용(7~10등급)인 사람들을 취약차주로 분류한다. 지난 6월 말 기준 다중채무자이면서 저소득·저신용인 취약차주는 149만9000명으로 이들이 보유한 대출은 85조1000억원에 달한다.특히 금융 취약계층은 신용등급이 낮아 은행보다는 2금융권에 집중돼 있다는 점도 문제다. 금융회사에 제공할 담보가 부족하다 보니 금리가 상대적으로 높은 신용대출이 많다. 금융업계 관계자는 “금융 취약계층은 주택담보대출뿐 아니라 신용대출과 마이너스통장, 카드론 등을 같이 이용하고 있어 금리 인상에 따른 타격이 상대적으로 크다”고 우려했다.이에 따라 금융위원회와 금융감독원은 최근 시중금리 상승을 틈타 금융회사들이 과도하게 금리를 올리는지에 대한 모니터링을 강화하고 있다. 또 2금융권을 중심으로 무차별적으로 고금리 대출을 하는지도 살펴보고 있다. 실제 저축은행중앙회는 최근 법정 최고금리 인하 시 기존 최고금리 초과대출 약정금리를 자동으로 낮추고, 이를 차주에게 통보하도록 하는 내용의 ‘저축은행여신거래 기본약관 개정안’을 홈페이지에 공고했다.금감원은 지난해 ‘금리산정체계 구축 업무협약(MOU)’을 맺은 14개 저축은행의 현장점검도 하고 있다.박신영 기자 nyusos@hankyung.com

!["14억이 전기차 타야하는데"…인도, 리튬·니켈 확보전 뛰어든다 [원자재 포커스]](https://timg.hankyung.com/t/560x0/photo/202404/01.36506152.1.jpg)

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)