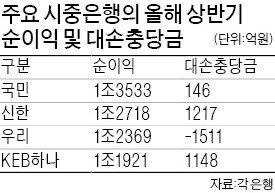

국민, 신한, 우리, KEB하나 등 4개 시중은행의 올 상반기 순이익은 1조2000억~1조3000억원 수준으로 비슷했다. 하지만 전문가들은 각 은행의 대손충당금 규모가 상당히 차이난다는 점에 주목해야 한다고 지적했다.

올 상반기 최대 순이익을 낸 은행은 국민은행(1조3533억원)이었다. 다음으론 신한은행(1조2718억원), 우리은행(1조2369억원), KEB하나은행(1조1921억원) 순이었다. 최근 3년간 4개 은행의 순이익은 모두 증가세를 보이면서 비슷해졌다. 금리 상승에 따른 수익 확대도 있지만 부실기업의 구조조정 등이 줄면서 쌓아야 할 대손충당금이 전체적으로 큰 폭으로 감소했다.

하지만 은행별 대손충당금은 제각각이었다. 대손충당금은 미래 발생할 수 있는 손실에 대비해 회계장부상 표시하는 준비금을 가리킨다. 한 은행 관계자는 “대손충당금은 은행업과 은행업 감독규정에 따라 쌓도록 돼 있지만 부실 수준은 은행들이 재량껏 판단하기 때문에 일정 한도 내에서 더 늘리거나 줄일 수 있다”고 말했다.

올 상반기 대손충당금을 가장 많이 적립한 은행은 신한은행으로 1217억원이었다. KEB하나은행도 1148억원을 쌓았고, 국민은행은 146억원을 적립했다. 하지만 우리은행은 -1511억원으로 기존에 쌓았던 충당금을 이익으로 환입했다. 신한은행과 우리은행의 충당금 차이는 2700억원을 웃돌았다.

이처럼 은행별 충당금이 크게 차이나는 것은 금호타이어 대출에 대한 평가가 엇갈렸기 때문이다. 신한, KEB하나, 국민은행은 금호타이어 채권을 1분기에 이어 2분기에도 ‘회수의문’으로 유지했다. 우리은행은 금호타이어 대출 분류를 ‘회수의문’에서 ‘요주의’로 전환해 1900억원의 충당금을 환입했다. 대출 건전성은 정상, 요주의, 고정, 회수의문, 추정손실로 구분된다. 이 가운데 충당금 비율은 요주의가 7~19%, 회수의문은 50~99%다. 한 시중은행 임원은 “우리은행의 경우 금호타이어가 새 주인을 찾고 자본을 확충해 향후 손실 가능성이 상당히 낮아진 것으로 본 것 같다”며 “하지만 다른 은행들은 대출 회수를 5년간 유예해준 데다 금호타이어의 이익창출능력을 평가하는 데 좀 더 시간이 필요하다고 판단했다”고 진단했다.

우리은행은 오는 8일까지 주가지수연동예금 ‘우리챔프 복합예금 2018-11호’를 판매한다. 이 상품은 코스피200지수 변동에 따라 이자율이 결정된다. 양방향형 상승형 2가지며 가입 기간은 1년이다. 두 유형 모두 만기 해지 시 연 1.7% 이자율이 보장된다. 중도해지 시 중도상환 수수료로 인해 원금 손실이 일부 발생할 수 있다.양방향형은 만기 시 주가지수가 기준 시점보다 상승했을 때와 같거나 하락했을 때 각각 이자율이 결정된다. 상승했을 때는 가입 기간(기준지수 결정일~만기지수 결정일) 중 매일 종가가 기준지수 대비 10% 초과해 상승한 적이 없는 경우 주가지수 상승률에 따라 최고 연 3.4%의 이자를 지급한다.반대로 만기 시 주가지수가 기준 시점보다 같거나 하락했을 때는 가입 기간 중 매일의 종가가 기준지수 대비 10% 초과해 하락한 적이 없는 경우 주가지수 하락률에 따라 최고 연 3.4%의 이자를 준다. 상승형은 가입 기간에 기준지수 대비 지수가 20%를 초과해 상승한 적이 없으면 주가지수 상승률에 따라 최고 연 3.0%의 이자를 지급한다.김순신 기자 soonsin2@hankyung.com

상장기업의 올해 2분기 실적 발표 기간(어닝시즌)이 중반으로 접어든 가운데 영업이익이 시장 기대치(컨센서스)를 크게 밑돌거나 반대로 크게 초과한 기업 수가 엇비슷한 수준인 것으로 나타났다.미중 무역전쟁 같은 악재 속에서 비교적 '선방'했다는 평가가 나온다.5일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상의 실적 추정치가 있는 코스피·코스닥 상장사 가운데 지난 2일까지 2분기 실적(연결 재무제표 기준)을 발표한 기업은 모두 102개사다.이 중 51개사의 영업이익은 컨센서스를 웃돌았고 그 반대인 기업도 51개사로 집계됐다.영업이익이 컨센서스보다 10% 이상 적은 '어닝 쇼크'를 기록한 기업은 32개사였고 반대로 컨센서스보다 10% 이상 많은 '(어닝 서프라이즈'를 낸 기업은 26곳으로 큰 차이는 없었다.분석 대상 102개사가 발표한 2분기 영업이익 합계는 39조9천970억원으로 작년 같은 기간(34조7천273억원)보다 15.2% 늘었다.이는 컨센서스(40조1천953억원)와 비교하면 0.5% 적은 것으로, 예상치에 견줘도 그리 나쁜 수준은 아닌 셈이다.조승빈 대신증권 연구원은 "현재까지 발표된 기업 실적은 양호하다"며 "정보기술(IT) 하드웨어 업종과 은행 등의 실적이 잘 나온 덕에 선방하고 있다"고 분석했다.박소연 한국투자증권 연구원도 "무역분쟁 이슈가 한창임에도 2분기 어닝시즌은 양호한 결과를 보이고 있다"며 "컨센서스를 밑돈 기업 중에는 이미 적자가 예상됐던 조선사들이 많이 포함된 것을 고려하면 기업 실적이 크게 훼손되지는 않은 것"이라고 평가했다.기업별로 보면 LG이노텍이 36억원의 영업손실을 낼 것으로 예상됐으나 실제로는 134억원의 흑자를 기록했다.현대위아도 영업이익이 컨센서스보다 66.5% 많았고 삼성물산(40.7%), 삼성엔지니어링(36.8%), 한솔제지(36.6%), 호텔신라(35.1%) 등도 '어닝 서프라이즈'를 기록했다.반면 녹십자의 영업이익은 컨센서스 대비 56.0% 적은 것을 비롯해 현대일렉트릭(-53.0%), LG하우시스(-48.8%), 모두투어(-43.1%), 송원산업(-42.1%), 하나투어(-37.9%) 등은 '어닝 쇼크'를 냈다.시가총액 1위 삼성전자의 영업이익은 14조8천690억원으로 컨센서스를 2.8% 하회했지만 2위 SK하이닉스는 5조5천739억원으로 컨센서스를 5.2% 웃돌았다.2분기 어닝 시즌은 일단 선방했다는 평가가 나오지만 3분기 이후에 대한 전망은 엇갈린다.박소연 연구원은 "최근 원·달러 환율이 상승해 수출주 수혜 폭이 커질 수 있다"며 "현 수준의 환율이 유지되면 3분기 실적 발표 시즌에는 대규모 어닝 서프라이즈가 나올 수 있다"고 긍정적으로 내다봤다.그러나 조승빈 연구원은 "그동안 실적 전망치가 계속 내려가던 중에 2분기 실적이 양호하게 나와 당분간 하향 조정 추세가 심해지지는 않으리라고 본다"면서도 "하반기 이후 실적을 판단하기는 아직 이르다"라고 좀 더 신중한 입장을 취했다.이경수 하나금융투자 연구원은 "2분기 실적은 일단 컨센서스에 부합하지만, 내년 영업이익 증가율 추정치가 계속 낮아지는 것이 문제다"라면서 "글로벌 경기도 불투명한 상황이어서 향후 이익 증가율 둔화에 대비해야 한다"고 말했다./연합뉴스

신세계푸드가 인건비 증가 등의 여파로 올해 2분기 부진한 실적을 기록했다.신세계푸드는 지난 2분기 연결 재무제표 기준 영업이익이 69억원으로 작년 같은 기간보다 19.2% 감소한 것으로 집계됐다고 3일 공시했다. 시장의 영업이익 컨센서스(증권사 추정치 평균)인 100억원에 미치지 못한 실적이다. 매출은 3103억원으로 2.4% 증가했다. 회사 측은 “식음료 부문 매출이 줄어든 데다 최저임금 인상에 따른 노무비 증가 등으로 영업이익이 감소했다”고 설명했다.KT의 자회사인 스카이라이프는 2분기 잠정 실적으로 매출 1724억원, 영업이익 196억원을 기록했다고 발표했다. 작년 동기 대비 매출은 2.8%, 영업이익은 3.4% 증가한 수치다. 스카이라이프는 “SLT(스카이라이프 LTE TV)와 인터넷, 신규 커머스 사업 등이 성장하면서 매출이 늘었다”고 했다.락앤락은 2분기 영업이익이 75억원을 기록해 작년 같은 기간에 비해 45.9% 줄었다. 같은 기간 매출(1029억원)은 4.9% 늘었다. 해외 시장에서 선전해 중국과 베트남 법인 매출이 작년 동기보다 각각 9.2%, 14.1% 증가했다. 락앤락 관계자는 “품질관리 기준에 맞춘 재고자산 평가충당금 등이 반영되면서 매출은 증가했지만 영업이익이 줄었다”고 했다.코스닥시장 상장사인 선데이토즈는 2분기 영업이익 4400만원으로 집계됐다고 공시했다. 작년 동기보다 98.8% 급감한 수치다. 매출(224억원)은 26.3% 늘었다. 선데이토즈는 “모바일게임 신작 ‘위베어베어스 더퍼즐’의 대규모 마케팅을 벌이면서 비용이 급증한 탓”이라고 밝혔다.김동현 기자 3code@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)