신용정보 관리하고 공과금까지 척척… 규제 풀어 핀테크 판 키운다

금융위, 마이데이터 산업 도입 방안 발표

은행 입출금 내역뿐 아니라

카드·대출·통신요금도 관리

개인신용정보 이동권 도입

인증서 없이도 관리 대행

연내 신용정보법 개정 추진

"글로벌 경쟁력 갖도록 지원"

은행 입출금 내역뿐 아니라

카드·대출·통신요금도 관리

개인신용정보 이동권 도입

인증서 없이도 관리 대행

연내 신용정보법 개정 추진

"글로벌 경쟁력 갖도록 지원"

◆“지출 과다” 경고 서비스도

금융위는 미국의 시스템을 참고해 ‘개인신용정보 이동권’을 도입하기로 했다. 핀테크 업체가 고객 대신 은행 계좌를 조회하는 것이 아니라 은행으로부터 고객 정보를 넘겨받는 형식이다. 핀테크 업체가 개인의 권한을 위임받아 정보를 금융회사로부터 대신 넘겨받을 수 있는 방안도 추진된다.

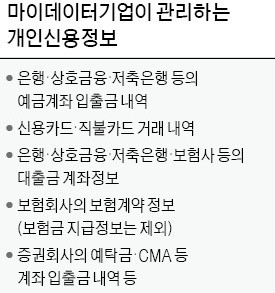

이 제도가 도입될 경우 개인들은 핀테크 업체의 서비스에 가입하는 것만으로 은행의 입출금 내역, 신용카드 거래 내역, 보험계약 정보 등을 통합 관리할 수 있게 된다. 통신료 납부 내역도 함께 볼 수 있다.

통합조회서비스뿐 아니라 투자자문업과 지출내역 관리, 자산관리 등도 가능해진다.

◆“규제완화 목소리 높아져”

금융위의 이 같은 계획이 반드시 실행된다는 보장은 없다. 이 서비스가 시행되려면 신용정보법이 반드시 개정돼야 한다. 현재 신용정보법에 따르면 이 같은 핀테크 기업들의 통합조회서비스는 신용정보조회서비스에 해당된다. 신용정보법은 신용조회업을 하기 위해선 자본금 50억원 이상에 지분의 50% 이상을 금융회사들로부터 출자받도록 제한해두고 있다. 핀테크 업체엔 일종의 진입규제다. 금융위는 이에 따라 개정안에 신용조회업과 구분되는 신용정보산업으로 마이데이터산업(‘본인 신용정보 관리업’)을 별도로 신설하기로 했다. 금융위는 자본금 요건을 낮춰 다양한 사업자의 진입을 유도하기로 했다.

문제는 국회의 분위기다. 국회에선 정보유출 사고가 터진 지 몇 년이 지났다고 벌써 규제를 완화하느냐는 목소리가 여전하다. 하지만 금융혁신을 통해 일자리를 창출하기 위해선 금융규제를 완화해야 한다는 목소리가 조금씩 높아지고 있다. 금융위도 우선 연내 개정안 통과를 위해 마이데이터산업에 허가제를 둘 방침이다.

박신영 기자 nyusos@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)