농협재단 '파란농부' 1기생, "우리가 미래 농업의 희망 입니다"

-

기사 스크랩

-

공유

-

프린트

- 1

-

2

에쓰오일이 9일 공익단체 ‘함께일하는재단’에 청년 푸드트럭 운영을 위한 유류비 1억원을 전달했다. 오스만 알감디 에쓰오일 최고경영자(가운데)는 “적은 자본금과 열악한 환경에도 목표를 향해 매진하는 청년 사업가들의 꿈을 응원한다”고 말했다. 에쓰오일 제공

-

3

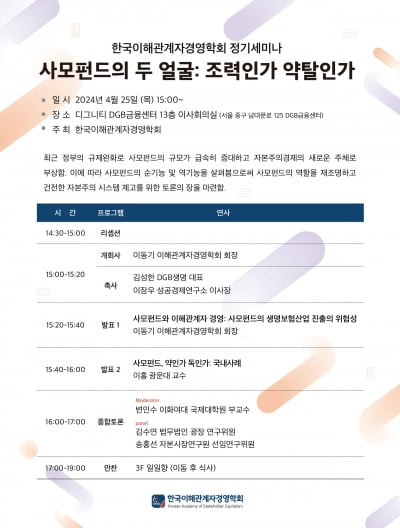

“사업주기가 20~30년인 생명보험회사의 장기적 관점과 사모펀드의 단기적 관점은 충돌할 수밖에 없다. 사모펀드의 생명보험산업 투자가 초래할 부정적 효과를 인식할 필요가 있다.”이동기 서울대 경영대학 명예교수는 25일 ‘사모펀드의 두 얼굴’을 주제로 열린 한국이해관계자경영학회 세미나에서 이렇게 분석했다. 이해관계자경영학회는 한국 경제를 주주 단기이익 중심주의에서 이해관계자 자본주의로 개선시킴으로써 기업가정신과 혁신을 촉진하는 선진형 경제구조를 구축하는 것을 목적으로 활동하고 있다.이 교수는 사모펀드 지배기업의 경영 실패뿐만 아니라 비윤리적 행태 등으로 사모펀드에 대한 이해관계자와 사회적 책임 요구가 높아지고 있다고 진단했다. 특히 고금리 여파로 사모펀드의 유동성 위험이 높아진 결과 사모펀드가 소유한 생보사의 투자자산 가치도 급락할 우려가 있다고 지적했다. 지난해 영국계 사모펀드가 보유한 이탈리아 생보사 ‘유로비타’가 파산한 게 대표적이다. 국내에서도 비슷한 사례로 교보생명과 사모펀드 컨소시엄 간 분쟁이 있다. 이 교수는 “1997년 국제통화기금(IMF) 외환위기 때 사모펀드에 매각된 은행