정부가 최상위 소득자의 세율을 높였지만 중상위 계층에는 과도한 감면 혜택을 줘 걷을 수 있는 소득세의 3분의 1만 받고 있다는 분석이 제기됐다.

홍우형 한성대 경제학과 교수와 강성훈 한양대 정책학과 교수는 15일 한국재정학회 재정학연구 최신호에 실은 ‘소득세 법정세율과 실효세율 격차에 대한 연구’ 논문을 통해 이 같은 분석을 내놨다.

논문은 누진성 정도를 파악하기 위해 법정세율과 실효세율(비과세·감면 등을 감안한 실제 세율)을 소득수준에 따라 분석했다. 논문은 소득세 법정세율과 실효세율의 격차를 ‘세율갭’으로 정의하고 그 변화를 추적했다.

세율갭은 국가가 납세자의 소득에 추가적으로 과세할 수 있는 잠재적 과세능력을 의미한다. 실제로는 과세하지 않기 때문에 세율갭은 잠재적인 세수손실로 볼 수 있다.

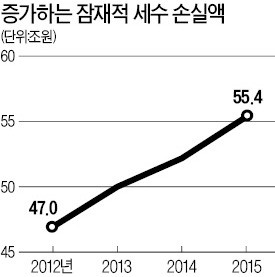

한국의 잠재적인 총세수손실액은 2012년 47조원에서 2015년 55조4000억원으로 매년 약 2조5000억원 꾸준히 증가했다. 2015년 근로소득세 총세수가 28조3000억원임을 고려하면 정부는 걷을 수 있는 총세수(55조4000억원+28조3000억원)의 3분의 1만 걷은 셈이다.

정부는 2014년 법정세율은 그대로 두고 특별소득공제 항목을 세액공제로 전환했다. 그 결과 세율갭은 1억원 이상 고소득 구간에서 크게 감소했지만, 중간값인 4000만원 이하 소득구간에선 미미하게 증가했다. 세액공제 전환이 고소득층의 세율갭을 대폭 감소시켰음에도 잠재 세수손실 비중을 줄이는 데 그다지 효과적이지 못했다는 의미다.

논문은 중상위권 소득구간에 적용되는 각종 공제 혜택이 다른 국가보다 한국에 많기 때문이라고 해석했다. 논문은 “작년 세법개정안에 반영된 최상위 소득계층에 대한 법정세율 증가 정책은 표면상 정책 목표인 세수 확보와 소득재분배에 실질적인 효과가 없을 수 있음을 시사한다”며 “최상위보다 중상위 소득계층을 대상으로 소득세 비과세·감면 제도를 축소해야 한다”고 지적했다.

정부가 최상위 소득자의 세율을 높였지만 중상위 계층에는 과도한 감면 혜택을 줘 걷을 수 있는 소득세의 3분의 1만 받고 있다는 분석이 제기됐다.홍우형 한성대 경제학과 교수와 강성훈 한양대 정책학과 교수는 15일 한국재정학회 재정학연구 최신호에 실은 ‘소득세 법정세율과 실효세율 격차에 대한 연구’ 논문을 통해 이 같은 분석을 내놨다.논문은 누진성 정도를 파악하기 위해 법정세율과 실효세율(비과세·감면 등을 감안한 실제 세율)을 소득수준에 따라 분석했다. 논문은 소득세 법정세율과 실효세율의 격차를 ‘세율갭’으로 정의하고 그 변화를 추적했다.세율갭은 국가가 납세자의 소득에 추가적으로 과세할 수 있는 잠재적 과세능력을 의미한다. 실제로는 과세하지 않기 때문에 세율갭은 잠재적인 세수손실로 볼 수 있다.한국의 잠재적인 총세수손실액은 2012년 47조원에서 2015년 55조4000억원으로 매년 약 2조5000억원 꾸준히 증가했다. 2015년 근로소득세 총세수가 28조3000억원임을 고려하면 정부는 걷을 수 있는 총세수(55조4000억원+28조3000억원)의 3분의 1만 걷은 셈이다.정부는 2014년 법정세율은 그대로 두고 특별소득공제 항목을 세액공제로 전환했다. 그 결과 세율갭은 1억원 이상 고소득 구간에서 크게 감소했지만, 중간값인 4000만원 이하 소득구간에선 미미하게 증가했다. 세액공제 전환이 고소득층의 세율갭을 대폭 감소시켰음에도 잠재 세수손실 비중을 줄이는 데 그다지 효과적이지 못했다는 의미다.논문은 중상위권 소득구간에 적용되는 각종 공제 혜택이 다른 국가보다 한국에 많기 때문이라고 해석했다. 논문은 “작년 세법개정안에 반영된 최상위 소득계층에 대한 법정세율 증가 정책은 표면상 정책 목표인 세수 확보와 소득재분배에 실질적인 효과가 없을 수 있음을 시사한다”며 “최상위보다 중상위 소득계층을 대상으로 소득세 비과세·감면 제도를 축소해야 한다”고 지적했다.이태훈 기자 beje@hankyung.com

2000년대 중반 국내 재테크 시장에 적립식 펀드 열풍이 불었다. 월 50만~100만원씩 꼬박꼬박 넣어 연 20~30%의 수익을 낸 사례가 많았다. 너도나도 적립식 펀드로 몰렸고 ‘1억 만들기’ ‘3억 만들기’ 등의 이름을 내건 펀드가 인기를 끌었다. 적립식 펀드는 월급쟁이들이 반드시 들어야 하는 재테크 수단으로 통했다.하지만 2008년 글로벌 금융위기 이후 상황이 완전히 변했다. 증시가 곤두박질치고 펀드 수익률이 급락하자 불신이 커졌다. ‘반토막 공포’를 체험한 투자자는 수익률이 완전히 회복되기도 전에 서둘러 돈을 뺐다. 김태우 KTB자산운용 사장은 “미국, 유럽, 일본 등 선진국의 펀드 투자자들은 몇 차례 위기를 겪어봤기 때문에 시간이 지나면 수익률이 회복된다는 믿음이 있었다”며 “펀드시장이 한창 성장하던 초창기에 금융위기를 겪은 것이 한국 펀드업계의 비극”이라고 말했다.적립식 펀드가 외면을 받자 금융회사들은 목돈을 굴리는 ‘중위험·중수익 상품’ 판매에 주력했다. 주가연계증권(ELS), 브라질 채권 등이 자리를 꿰찼다. 그나마 남은 펀드 투자자는 ‘단타’로 돌아섰다. 한국경제신문의 ‘중산층 재테크 설문조사’에 따르면 국내 펀드 투자자의 52.2%는 투자 기간이 ‘2년 미만’이다.재테크 전문가들은 주식형 펀드에 대한 불신이 ‘적립식 투자’라는 효율적인 재테크 방식까지 외면하게 한 것은 문제라고 지적한다. 신진호 마이다스자산운용 대표는 “중위험·중수익 상품은 대부분 목돈을 한번에 넣고 굴리기에 좋은 상품”이라며 “샐러리맨이 월급을 쪼개 다달이 투자하는 수단으로는 적합하지 않다”고 말했다.신 대표는 “누구도 미래를 예측할 수 없기 때문에 투자 시기를 나눠 위험을 헤지할 수 있는 적립식 투자만큼 효율적인 방법이 없다”며 “적립식으로, 다양한 자산에 분산투자하는 것이 중요하다”고 강조했다.최만수 기자 bebop@hankyung.com

대한민국 40대 직장인은 아파트 시세에 따라 기분이 달라진다. 오르면 우쭐하고, 내리면 우울하다. 금리가 오른다고 하니 기복이 더 심해질 듯하다. 어렵게 일자리를 구한 30대 사회 초년생은 가상화폐에 푹 빠져 있다. 요즘은 ‘코인’ 투자 열기가 작년만큼 뜨겁지 않아 대출받아 오피스텔 ‘갭 투자’에 나서려고 한다. 은퇴를 앞둔 50대 직장인은 연 1%대 예금 계좌에 목돈을 묵히고 있다. 주변에 어디다 굴려야 할지 물어보면 “재테크를 고민할 여유가 있어서 부럽다”는 말을 듣는다.다들 사는 게 팍팍하다. 하루하루 열심히 사는데 살림살이는 나아지지 않는다. 우리 가족이나 이웃 대다수가 빚내서 아파트 한 채를 장만한 뒤 이자 갚느라 허덕이고 있다. 회사에선 퇴직금 대신 퇴직연금에 가입해 각자 관리하라는데, 막상 가입 후엔 그냥 방치해놓은 게 대부분의 직장인이다. 어쩌다 확인해보면 수익률은 엉망이다. 대한민국 중산층 얘기다. 한국 가계자산 포트폴리오에서 부동산을 빼면 남는 게 거의 없다. 통계청의 가계금융복지 조사에 따르면 부동산 등 실물자산이 전체 가계자산의 80.8%(작년 기준)에 이른다. 금융자산은 19.2%에 불과하다. 실거주에 대한 담보로 잡혀 있는 전세자금을 금융자산이 아니라 실물자산으로 재분류해 분석한 결과다. 담보대출 등 부채(총자산의 18.2%)를 빼면 금융자산은 사실상 ‘제로’에 가깝다. 중산층 가계에서 돈이 돈을 버는 ‘금융의 마법’은 기대하기 어렵다.한국 경제의 골칫거리인 가계부채 문제도 부동산 자산이 80%가 넘는 가계 포트폴리오와 무관하지 않다는 지적이다. 최현자 서울대 소비자학과 교수는 “한국은 선진국과 비교해 가계자산이 부동산에 비정상적으로 집중돼 있다”며 “100세 시대 노후 대비 차원에서도 금융투자 상품 비중을 늘리고 연금 관리에 신경 써야 한다”고 말했다.조진형 기자 u2@hankyung.com