잘나가는 메리츠화재… 김용범의 '逆발상' 통했다

보험 인수심사 까다롭게 해

신계약 늘고 장기 손해율↓

전속설계사 성과급 차별화

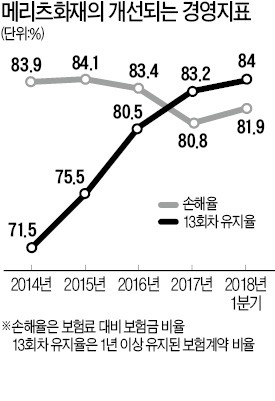

13회차 유지율 84% 달해

3년 연속 사상 최대 순익

내년 실적 전망도 '맑음'

김 부회장이 메리츠화재 사장에 취임한 것은 2015년 2월. 메리츠증권 사장으로 탁월한 성과를 내자 업계 5위에서 벗어나지 못하고 있는 메리츠화재를 맡긴 것. 그는 당시 경쟁사들이 큰 관심을 기울이지 않던 독립법인대리점(GA)에 주목했다. GA에 업계 최고 수준의 수수료를 제시하며 GA를 ‘우군’으로 끌어들였다.

영업 아웃소싱을 통해 GA가 메리츠화재 신계약 실적에서 차지하는 비중은 2015년 50.1%에서 지난해 59.9%까지 높아졌다. 업계에서는 ‘저렇게 공격적인 영업을 계속하다가는 큰일(사고) 날 수 있다’고 우려했다. 공격적인 영업을 펼친 뒤 1~2년 정도 지나면 손해율 급등으로 문제가 된 경우가 많았기 때문이다.

김 부회장은 GA와는 반대로 전속 설계사와 텔레마케팅(TM) 조직엔 ‘메스’를 가했다. 영업조직을 지역본부-영업점 체계로 간소화하고 초대형 거점점포를 도입했다. 책 한 권 분량이었던 수수료 체계는 ‘수당은 월보험료의 1000%, 시책(인센티브)은 100%’와 같이 최대한 간소화했다. ‘얼마를 팔면 얼마를 버는지’ 설계사들이 직감할 수 있도록 하기 위해서다.

GA로 떠나는 설계사들이 줄었다. 대신 다른 보험사 설계사들이 메리츠화재의 문을 두드리기 시작했다. 올 들어서도 월 평균 150명 이상이 새로 유입되고 있다. 전속 설계사 영업의 문제점이었던 유지율 악화는 유지율에 따라 성과급을 차별화하면서 막았다. 13회차 유지율은 2015년 75.5%에서 지난해 83.2%로 높아졌고, 올 1분기에는 84%까지 상승했다.

‘집토끼(전속 설계사)’와 ‘산토끼(GA)’의 이 같은 활약 속에 메리츠화재 실적은 우상향 곡선을 그리고 있다. 장기 인보험 신계약 초회보험료는 2017년 1분기 173억원에서 올 1분기 304억원으로 75.7% 급증했다. 부동의 업계 1위였던 삼성화재와 선두 다툼까지 벌이고 있다. 장기보험은 질병과 상해, 운전자, 어린이 등을 보장하는 장기 보험을 일컫는다. 손보사 매출의 60% 이상을 차지하는 주요 수익원이다.

메리츠화재는 최근 3년 연속 사상 최대 순이익을 올렸다. 1분기 순이익은 631억원으로 전년 동기 대비 28.9% 감소했다. 하지만 이 역시 자세히 뜯어보면 ‘장사를 너무 잘한 탓’이라는 분석이 나온다. 신계약 증가에 따라 7년치 비용 1200억원가량을 1분기에 한꺼번에 회계에 반영(상각)한 데 따른 것이다.

메리츠화재 안팎에선 내년 이후 순이익 개선은 더욱 가파를 것이란 전망이 나온다. 손보업계선 “내년 하반기부터 업계 판도 변화가 수치로 나타날 가능성이 있다”는 전망이 나온다.

김 부회장은 “증권이든 자산운용이든 보험이든 경영의 본질은 같다”며 “경쟁 환경을 만들고 우수 직원에겐 충분한 인센티브로 보상하는 것이 우리의 성장 방식”이라고 말했다.

서정환 기자 ceoseo@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

포스코는 24일 서울 대치동 포스코센터에서 해양수산부, 한국수산자원공단 및 포항산업과학연구원(RIST)과 바다숲 조성 업무협약(MOU·사진)을 맺었다.

-

2

“나파밸리 빈야드(포도밭)에 ‘K농업’을 뿌리내리겠습니다.” 세실 박 와인포니아 대표는 24일 미국 캘리포니아주 나파밸리에 있는 와이너리(와인 양조장)에서 한국경제신문과 만나 이같이 말했다. 박 대표는 “한국의 친환경 비료 등을 활용한 농법은 나파밸리에 적용해도 손색이 없을 정도로 기술 수준이 높다”며 “올해부터 본격적으로 이 농법을 도입해 중장기적으로 나파밸리 전역으로 확산해 나갈 계획”이라고 설명했다.박 대표는 나파밸리의 유일한 여성 와인 메이커다. 연세대 식품영양공학과를 졸업한 그는 2001년 한국에서 식품회사에 다니다가 미국으로 건너왔다. UC데이비스에서 포도 생산 및 와인 제조를 전공한 뒤 2007년 와인포니아를 설립해 와인 생산과 빈야드 관리 사업을 하고 있다. 2014년 론칭한 와인 브랜드 ‘이노바투스’는 올해로 10주년을 맞았다.박 대표는 “아무런 연고도 없이 나파밸리 와인업계에 뛰어든 뒤 ‘10년만 버티자’는 생각으로 살았다”며 “나 자신을 ‘잡초’로 여기고, ‘강한 생명력으로 이 땅에 뿌리를 내리자’라고 다짐한 결과 와인 브랜드가 10주년을 맞게 됐다”고 말했다.이노바투스는 피노 누아와 시라즈 포도 품종을 블렌딩한 ‘쿠베’ 와인이다. 미국의 경제 전문지 포브스에서 호평받으면서 업계의 이목을 끌었다. 박 대표는 “프랑스 보르도 지역의 주요 품종인 시라즈와 부르고뉴 지역의 대표 품종인 피노 누아를 블렌딩하는 것은 일반적인 와인 메이커들이 생각할 수 없는 조합”이라며 “한국인이기에 구대륙의 전통에 얽매이지 않고 새로운 생각과 시도를 할 수 있었

-

3

지방마저 직장인 점심값 1만원 '훌쩍'…"밥 사먹기 겁나요"

전국 직장인이 쓰는 점심값의 평균이 1만원을 넘어선 것으로 조사됐다. 수도권에서 시작된 점심값 상승세가 전국으로 확산하는 양상도 감지됐다.24일 푸드테크 기업 식신에 따르면 지난 1분기 모바일 식권을 활용한 전국 일반식당 점심 평균 결제금액은 1만96원으로 사상 처음으로 1만원을 넘었다. 식신의 ‘식신e식권’은 기업들이 직원 식비를 지급하기 위해 활용하는 모바일 식권 서비스다. 직장인들이 이 플랫폼에 충전된 식권을 가지고 인근 식당에서 한 끼를 해결하는 경우가 많다. 하루 이용자는 23만 명, 연간 거래액은 2500억원에 달한다.최근 2년 새 점심값은 가파르게 상승했다. 2020년 1분기 평균 7529원이던 점심값은 2022년 8537원으로 올랐고 이번엔 1만원을 넘어섰다. 점심값이 가장 비싼 지역은 서울(1만798원), 가장 싼 지역은 강원(9355원)이었다.상승률은 서울 이외 지역이 더 높았다. 충청 지역이 전년 동기 대비 13.7% 올랐고, 이어 강원 11.7%, 경기 9.6%, 경상 지역 6.7% 순이었다. 식신 관계자는 “지난해 서울에서 먼저 런치플레이션 현상이 일어났고 나머지 지역도 최근 따라 오른 것으로 보인다”고 분석했다. 1분기 서울 지역 식대 상승률은 0.3%였다.외부 식당 대비 가격이 저렴한 구내식당도 런치플레이션의 여파를 피해 가지 못했다. 전국 구내식당의 1회 평균 결제금액은 8560원으로 2020년(4832원), 2022년(5571원)보다 크게 올랐다. 서울 동자동에 있는 회사에서 근무하는 이진영 씨는 “근처 빌딩 지하 구내식당을 자주 이용하는데 이마저도 1월부터 가격이 올랐다”며 “도시락을 싸갖고 다녀야 할지 고민”이라고 했다.최근 신한은행이 발간한 ‘보통 사람 보고서’에 따르

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)

![[이 아침의 음악인] 말코 지휘자 콩쿠르, 韓 최초 우승자 이승원](https://timg.hankyung.com/t/560x0/photo/202404/AA.36512647.3.jpg)