세제혜택 늘어난 ISA…이참에 갈아탈까

은행들, 판매 많이 했지만 수익률은 증권사에 뒤져

그만큼 ISA 수익률에 따라 금융사 갈아타기도 빈번해질 전망이다. 지난 6월 말 기준으로 ISA 판매액은 국민은행이 1조3540억원으로 가장 많았다. 우리은행(5782억원) 신한은행(4400억원) KEB하나은행(4391억원) 등이 뒤를 이었다.

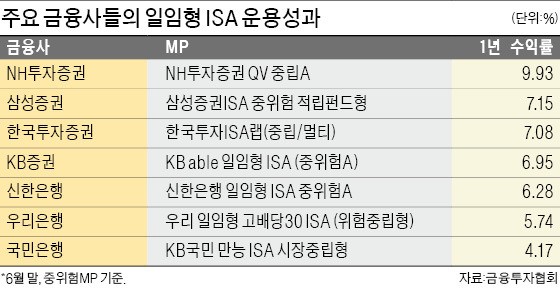

하지만 지난 1년간 ISA 운용 수익률은 시중은행보다 증권사가 더 높은 것으로 나타났다. 주요 은행 및 증권사들의 ‘중위험 모델포트폴리오(MP)’로 운용되는 일임형 ISA의 1년 수익률(6월 말 기준)은 NH투자증권(QV중립A)이 9.93%로 가장 높았다. 삼성증권(중위험적립펀드형) 7.15%, 한국투자증권(랩 중립 멀티형) 7.08% 등 주로 증권사들이 상위권을 차지한 반면, 시중은행은 신한은행(중위험A형) 6.28%, 우리은행(고배당30) 5.74% 등으로 상대적으로 낮았다.

은행들은 갈아타기에 따른 가입자 이탈을 막기 위해 부심하고 있다. 우리은행은 그동안 분기별로 ISA 자산배분 포트폴리오를 관리했으나 앞으로 월단위로 수익률 관리에 나설 방침이다. 우리은행 관계자는 “기존에 거둔 차익을 중간에 인출하려는 투자자들이 늘어날 것으로 보인다”며 “투자원금 내에서 중도 인출이 가능해지면서 그만큼 ISA 평균 투자기간도 짧아질 수 있다”고 말했다.

신한은행은 인터넷 및 모바일뱅킹 등 비(非)대면 채널 가입자를 선점하기 위해 관련 전산 시스템을 정비 중이다.

국민은행은 마이너스 상태인 ISA에는 수수료를 면제하는 방안도 검토 중이다. 국민은행 관계자는 “올 들어 주식시장도 상승세를 보여 은행들의 일임형 ISA 모델포트폴리오에서 손실을 보고 있는 상품은 아직 단 한 개도 없다”며 “저조한 성과에 수수료까지 떼어 수익률을 갉아먹지 않도록 손실 난 ISA에는 수수료를 면제해줄 계획”이라고 말했다.

안상미 기자 saramin@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

중소벤처기업부는 비수도권 엔젤투자 활성화를 위해 대구·경북 지역 엔젤투자허브를 경북에 구축한다고 25일 밝혔다. 중기부는 오는 6월까지 경북 경산시의 경북창조경제혁신센터 경산지점에 엔젤투자허브를 설치하고 운영에 들어할 계획이다. 지역 엔젤투자허브는 수도권에 몰린 엔젤투자를 완화하고 지역 단위의 초기 투자 생태계를 조성하기 위해 2021년부터 정부가 지방에 설치해 운영하고 있다. 2021년 충청권과 호남권을 시작으로 지난해 동남권에 구축했다. 이번이 네 번째다김주완 기자 kjwan@hankyung.com

-

2

"2030도 금테크"...편의점 카드형 골드 이틀만에 매진

금값이 오르자 비교적 가격이 저렴한 저중량 금을 모으는 '소금족'(小金族)이 늘고 있다. 편의점은 이들을 노려 카드형 골드바 등 이색 제품을 내놓고 있다.CU는 이달 1일 출시한 1g 카드형 골드바(11만3000원)가 이틀 만에 매진됐다고 25일 발표했다. 1.87g 상품(22만5000원)도 보름 만에 준비 수량이 모두 소진됐다.연령층으로 보면 30대가 가장 많이 구매했다. CU가 자체 앱 '포켓CU'를 통해 카드형 골드바를 구매한 고객을 분석한 결과, 30대가 전체의 41.3%를 차지했다. 40대(36.2%), 50대(15.6%), 20대(6.8%)가 그 뒤를 이었다.최근 금값이 비싸지면서 '금테크'에 나선 사람이 늘어난 영향이다. 한국조폐공사에 따르면 올 1분기 1g 이하 골드바 판매량은 전분기보다 68% 이상 증가했다. CU 관계자는 "편의점에서 판매하는 카드형 골드바는 정찰제이기 때문에 시세 대비 저렴하고, 금은방에 갈 필요 없이 가까운 점포에서 쉽게 구매할 수 있는 게 장점"이라고 했다.CU는 카드형 골드바 수량을 추가로 확보하고, 2g·4g·10g 등 중량이 높은 골드 상품도 내놓을 계획이다.이선아 기자 suna@hankyung.com

-

3

HD현대인프라코어, 고수익 '친환경 엔진'으로 불황 뚫는다

HD현대인프라코어가 건설기계 시장 불황을 돌파하기 위해 ‘친환경 엔진’ 판매에 공을 들이고 있다. 친환경 엔진 라인업을 강화해 글로벌 건설기계 기업에 납품량을 늘리겠다는 목표다.HD현대인프라코어는 최근 프랑스 파리에서 열린 건설기계 전시회 ‘인터마트 2024’에서 친환경 신형 엔진인 DX05(5리터급), DX08(7.5리터급)을 처음 공개했다고 25일 발표했다. 건설기계 전시회에 엔진을 중심으로 부스를 꾸린 것은 이례적이다.이들 엔진은 연료 효율을 강화해 유럽과 미국의 최신 배기가스 배출 규제를 충족할 수 있다. 또 디젤 이외에도 바이오 오일인 HVO(수소처리식물성오일)을 쓸 수 있다는 점이 특징이다. 올해 말 유럽을 시작으로 전세계에 판매할 예정이다.건설기계 시장은 지난해 미국, 유럽을 중심으로 공장, 발전소 신규 건설 수요가 많아 호황을 누렸지만, 올해는 수요가 둔화할 전망이다. HD현대인프라코어는 엔진 마케팅을 확대해 수요 둔화를 방어하겠다는 전략이다. 이 회사의 엔진사업 영업이익률은 지난 1분기 기준 15%에 달하는 고수익 사업이다. 지난해엔 전체 매출의 4분의 1에 달하는 1조2000억원을 엔진 사업에서 거뒀