'M14 준공' SK하이닉스 메모리 세계 2위 굳힌다

글로벌 반도체업계 M&A 쓰나미에 '선제대응' 측면도

SK하이닉스가 25일 단일 건물로는 세계 최대 규모의 반도체 공장인 M14을 준공함에 따라 반도체 양산능력이 급격히 배가될 전망이다.

300㎜ 웨이퍼 전용공장으로 총 15조원이 투입되는 M14은 생산 기반을 미리 확충하는 혁신적 투자라는 평가를 받는다.

M14 투자로 글로벌 반도체 업계에서 SK하이닉스의 위상이 한층 강화될 것이라는 전망도 나온다.

반도체 업계와 시장조사기관들에 따르면 올해 1분기 D램 시장에서 SK하이닉스는 27.6%의 점유율을 기록해 '부동의 선두' 삼성전자(44.1%)에 이어 2위를 차지했다.

일본 엘피다를 합병한 미국의 마이크론그룹은 점유율 21.2%로 SK하이닉스와 6.4%포인트의 격차가 났다.

마이크론은 지난해 상반기만 해도 SK하이닉스와 25~27%대 점유율로 박빙의 경쟁을 펼쳤지만 작년 4분기부터는 조사기관별로 4~5%포인트 떨어지며 일정 폭의 격차가 벌어졌다.

SK하이닉스의 선전 덕분에 메모리 시장에서는 '반도체 코리아'의 독주가 이어지고 있다.

D램 매출 점유율은 삼성과 SK하이닉스의 합계가 70%, 모바일 D램 부문에서는 80%를 돌파했다.

메모리와 비메모리(시스템 반도체 등)를 아우르는 종합 반도체 점유율 순위에서는 올해 1분기 기준으로 인텔(13.3%)이 1위, 삼성전자(11.2%)가 2위를 달렸고 3~5위에 퀄컴(5.2%), SK하이닉스(5.1%), 마이크론(4.5%)이 자리했다.

SK하이닉스는 종합 반도체 순위 톱10 중 점유율 상승폭이 가장 가파른 것으로 나타났다.

M14의 안정적 가동 이후 그간의 상승세를 이어간다면 메모리 시장에서는 안정적 2위, 메모리·비메모리를 더한 종합 순위에서는 인텔·삼성에 이어 3위로 치고 올라갈 것으로 기대된다.

하지만 우려되는 대목도 있다.

우선 D램 계약가 등 메모리 반도체 가격의 등락은 주시해야 할 부분이다.

생산기반 선점이라는 의미도 있지만 공급과잉의 우려도 '양날의 칼'처럼 필연적으로 수반되는 문제라고 업계 관계자들은 지적한다.

반도체 시장은 과거에도 과점업체들간 대규모 설비 증설경쟁으로 '치킨게임' 양상을 띠기도 했다.

세계 반도체 업계에 '인수합병(M&A) 쓰나미'가 몰려오고 있다는 점은 주목할 만하다.

지난 3월 NXP반도체가 프리스케일(Freescale)을 118억달러에 인수하면서 신호탄을 쏘아올린 M&A 전쟁은 5월말 HP에서 분사된 싱가포르의 무선통신·데이터저장용 반도체기업 아바고(Avago)테크놀로지가 미국 반도체회사 브로드컴(Broadcom)을 업계 최고 기록인 370억달러에 인수하면서 정점에 달했다.

이어 세계 최대 반도체회사 인텔이 칩 전문기업 알테라(Altera)를 167억달러에 인수합병하면서 업계 전체를 소용돌이에 빠트렸다.

IC인사이츠의 맥클린 보고서에 따르면 올해 상반기 반도체 산업의 M&A 가치가 726억달러에 달했다.

중국 반도체 기업 쯔광그룹(紫光集團)이 세계 3위 반도체 D램기업 마이크론의 인수를 공개 제안한 것도 일종의 사건이었다.

SK하이닉스의 M14 대규모 투자는 M&A를 통한 반도체 업계의 '몸집 불리기'에 선제적으로 대응하는 포석도 있는 것으로 업계에서는 분석했다.

(서울연합뉴스) 옥철 기자 oakchul@yna.co.kr

-

기사 스크랩

-

공유

-

프린트

-

1

현대차 "美 전기차 전용 공장서 하이브리드 생산 예정"

현대차가 올해 말 가동 예정인 미국 전기차 전용 공장에서 하이브리드 모델을 생산할 예정이라고 밝혔다.이승조 현대차 기획재경본부장(부사장)은 25일 1·4분기 경영실적 컨퍼런스콜에서 "올해 10월 또는 연말 가동될 예정인 미국 조지아주 전기차 전용 공장 현대차그룹 메타플랜트 아메리카(HMGMA)에서 하이브리드차를 생산할 예정"이라고 말했다.이어 그는 "HMGMA에서 전기차뿐만 아니라 하이브리드차를 생산할 수 있도록 공장 설비를 추가할 예정"이라고 덧붙였다.최수진 한경닷컴 기자 naive@hankyung.com

-

2

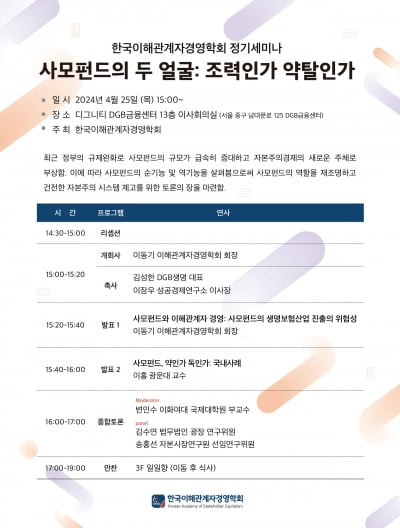

“사업주기가 20~30년인 생명보험회사의 장기적 관점과 사모펀드의 단기적 관점은 충돌할 수밖에 없다. 사모펀드의 생명보험산업 투자가 초래할 부정적 효과를 인식할 필요가 있다.”이동기 서울대 경영대학 명예교수는 25일 ‘사모펀드의 두 얼굴’을 주제로 열린 한국이해관계자경영학회 세미나에서 이렇게 분석했다. 이해관계자경영학회는 한국 경제를 주주 단기이익 중심주의에서 이해관계자 자본주의로 개선시킴으로써 기업가정신과 혁신을 촉진하는 선진형 경제구조를 구축하는 것을 목적으로 활동하고 있다.이 교수는 사모펀드 지배기업의 경영 실패뿐만 아니라 비윤리적 행태 등으로 사모펀드에 대한 이해관계자와 사회적 책임 요구가 높아지고 있다고 진단했다. 특히 고금리 여파로 사모펀드의 유동성 위험이 높아진 결과 사모펀드가 소유한 생보사의 투자자산 가치도 급락할 우려가 있다고 지적했다. 지난해 영국계 사모펀드가 보유한 이탈리아 생보사 ‘유로비타’가 파산한 게 대표적이다. 국내에서도 비슷한 사례로 교보생명과 사모펀드 컨소시엄 간 분쟁이 있다. 이 교수는 “1997년 국제통화기금(IMF) 외환위기 때 사모펀드에 매각된 은행

-

3

3시간 동안 '쓱쓱싹싹'…대한항공 비행기 목욕하는 이유는

대한항공은 인천국제공항에 위치한 대한항공 정비 격납고 앞에서 봄맞이 항공기 동체 세척을 진행했다고 25일 밝혔다. 이날 동체 세척을 한 항공기는 HL8216으로 장거리 노선에 투입되는 보잉777-300ER 기종이다. ‘트리플 세븐’이라는 별명을 가진 이 기종은 현재 국내에서 운항하고 있는 쌍발기(엔진이 2개인 항공기) 중 동체가 가장 크다.항공기 세척에는 특수 장비 6대와 인력 17명이 동원됐다. 적정한 압력으로 물을 뿌린 뒤 세척액으로 닦고 다시 물로 헹구는 작업을 반복했다. 항공기 동체와 주 날개, 꼬리 날개, 조종석 앞유리 등을 꼼꼼하게 닦는 데 총 3시간 가량이 소요됐다.항공기 세척은 크게 물을 사용하지 않는 건식 세척과 물을 뿌려 닦는 습식 세척으로 나뉜다. 물이 얼기 쉬운 겨울철에는 건식 세척 위주로 진행하지만 황사 등 먼지가 많은 봄철에는 더 잦은 빈도로 습식 세척을 병행한다. 황사와 같은 오염 물질이 산화 작용을 일으켜 항공기 표면을 부식하고 페인트 도장을 탈색시킬 수 있기 때문이다. 주기적인 세척은 항공기를 보호하고 수명을 연장하는 데 도움을 준다.또한 항공기 외부 표면에 이물질 층이 생기면 항공기가 뜨는 힘과 비행 속도가 떨어질 수 있는데 항공기 세척으로 이를 개선할 수 있다. 항공기 세척이 미관상 효과뿐만 아니라 안전하고 효율적인 운항에도 기여하는 것이다.대한항공은 세척에 사용된 물을 지정된 정화 시설에서 안전하게 처리한 뒤 배수할 예정이다. 인천 격납고 인근에 완비된 폐수처리장에서 오염수를 꼼꼼하게 처리하고 있다.대한항공은 이번에 공개한 동체 세척과 별도로 항공기 엔진 세척도 수시로 진행한다. 항공기 엔진 내부에 낀 먼지와

![[신간] 당뇨·심장병·암·치매 예방하기…'질병 해방'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36525180.3.jpg)