몇 안 남은 연 2%대 예금 찾아 문의 급증

친애저축銀·OK저축銀 등 제2금융권 상품도 주목

그래도 발품을 팔면 각종 우대금리 혜택을 받았을 때 연 2% 이상 이자를 주는 정기예금도 일부 남아 있다. 은행들이 내놓은 예금 상품을 면밀히 비교해 선택하는 ‘금융 쇼핑’이 중요해진 시점이다.

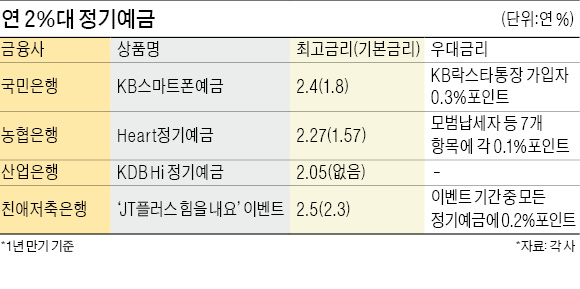

◆남아 있는 2%대 정기예금

은행권에선 기본이율이 연 2%를 넘는 예금은 이제 찾기가 쉽지 않다. 다만 우대금리 항목을 잘 챙기면 연 2%대 중반까지 이자를 받을 수 있다. 한국은행이 기준금리를 연 1.5%까지 내린 뒤 은행들은 예금 금리를 묻는 소비자의 전화에 상품 금리가 더 떨어지기 전에 가입하라고 대답하고 있다.

국민은행의 모바일 전용 상품인 KB스마트폰예금은 기본이율이 연 1.80%에 불과하다. 하지만 친척이나 친구 등 다른 사람에게 가입을 추천했을 때 연 0.3%포인트, 또 KB락스타통장에 가입한 고객이 KB스마트폰예금에 가입하면 0.3%포인트를 얹어준다. 최고금리 연 2.4%까지 받을 수 있는 상품이다.

농협은행의 하트정기예금은 기본금리가 연 1.57%다. 이 상품도 우대금리를 적용하면 최고 연 2.27%까지 준다. 헌혈을 했거나 장기기증서약을 한 소비자, 국가·독립유공자, 다자녀가구 세대주 등은 항목별로 우대금리를 연 0.1%포인트씩 더 받을 수 있다.

정기적금 금리는 그나마 예금보다 높다. 국민은행의 KB창조금융적금은 기본금리가 연 1.90%다. 여기에다 창조경제타운 홈페이지에 회원가입하면 0.3%포인트 우대금리를 받는다. 창조아이디어를 등록하면 무조건 0.2%포인트를 더 받을 수 있다. 아이디어가 채택되면 0.5%포인트가 더 제공된다. 최고 연 3.1%까지 받을 수 있는 셈이지만 적금 상품인 만큼 연평균 수익률은 예금 상품 수준으로 떨어진다.

◆저축은행 등 2금융권 상품 주목

금융 소비자로부터 한때 외면받던 저축은행 예금에 대한 관심도 다시 늘고 있다. 그나마 이자를 더 받을 수 있는 예금이 있어서다. 5000만원까지는 예금자보호를 받을 수 있는 만큼 비교적 우량한 저축은행에 5000만원씩 나눠 정기예금에 가입하는 것이 좋다.

친애저축은행은 최대 연 2.5% 금리를 제공하는 ‘JT플러스 힘을 내요~ 대한민국’ 정기예금 이벤트를 지난 11일부터 진행 중이다. 모든 정기예금 상품에 대해 0.2%포인트 우대금리를 준다. 최초 가입금액은 10만원이고 이벤트 마감일은 정해지지 않았다. 조흥저축은행과 페퍼저축은행도 일반정기예금 상품에 대해 각각 연 2.62%와 2.57%의 금리를 주고 있다.

OK저축은행이 지난 1월 출시한 ‘OK쏴쏴 롱 정기예금’도 있다. 이 상품의 가입 기간은 36개월 이상 60개월 이하로 제한된다. 1인당 최소 가입금액은 10만원이지만 예치액 상한선은 없다. 기본금리는 연 2.2%(36개월)며 △36개월 초과~48개월 이하는 연 2.3% △48개월 초과~60개월 이하는 연 2.4%의 금리를 준다.

박신영/이지훈/박한신 기자 nyusos@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

이랜드리테일이 패밀리 뷔페 레스토랑 에슐리퀸즈의 메뉴를 활용해 즉석조리식품(델리) 시장 공략에 나섰다.이랜드리테일은 지난달 킴스클럽 서울 강서점에 150여 종의 즉석조리식품을 판매하는 ‘애슐리 월드델리’를 열어 하루 평균 4000여 개를 판매하고 있다고 23일 밝혔다.감태롤, 시그니처 통살치킨, 해산물 파에야, 떠먹는 망고 등 이랜드이츠가 운영하는 애슐리퀸즈의 인기 메뉴가 즉석조리식품으로 탈바꿈해 판매되고 있다. 고물가 상황을 감안해 모든 메뉴의 가격은 3990원으로 통일했다. 이랜드리테일 관계자는 “식자재를 산지에서 직소싱해 가공까지 하는 이랜드팜앤푸드와 외식 메뉴 개발 노하우를 보유한 이랜드이츠의 역량을 결집한 성과”라고 설명했다.이랜드리테일은 1·2인 가구와 고령 가구가 늘어남에 따라 마트 내 델리 상품 수요가 늘어날 것이라고 보고 올해 초부터 애슐리 월드델리 론칭을 준비했다. 델리 코너가 발달한 일본 시장을 참고했다는 설명이다. 지난달 26일 입점한 강서점에선 하루 평균 4000여 개가 팔려나가고 있다. 점심시간대에만 1000개 넘게 나간다. 전체 방문 고객의 40%가 델리코너에서 한 개 이상의 메뉴를 구매한 것으로 나타났다.이랜드리테일은 올 상반기 킴스클럽 강남점을 시작으로 연내 불광·야탑점 등 10여 개 점포로까지 애슐리 월드델리를 확대할 계획이다.양지윤 기자

-

2

‘교촌치킨’을 운영하는 교촌에프앤비가 경기 판교 신사옥으로 본사를 옮겼다고 23일 밝혔다.권원강 교촌그룹 회장은 이날 판교 신사옥에서 새 비전으로 ‘진심경영’을 선포했다. 권 회장은 “‘진심이 세상을 움직인다’는 우리의 기업 철학은 100년 기업을 향한 교촌 철학의 진수”라며 “교촌의 본질에 혁신이 더해지면 한국을 넘어 글로벌 식문화의 중심이 될 수 있을 것”이라고 말했다.교촌그룹은 올해로 창립 33주년을 맞았다. 새 비전인 진심경영의 진은 ‘참 진(眞)’자와 ‘다할 진(盡)’자를 사용한 중의적 표현이다.정직과 정성으로 세상을 감동시키겠다는 ‘진심(眞心)’, 창의와 상생으로 지속 가능한 내일을 열겠다는 다짐을 담은 ‘진심(盡心)’의 의미를 모두 내포했다는 설명이다.오형주 기자

-

3

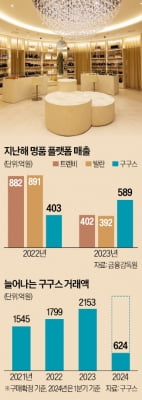

지난해 명품 플랫폼들은 혹독한 한 해를 보냈다. 소비 심리 위축으로 명품 수요가 줄면서 트렌비(-54%) 등의 연간 매출은 전년 대비 반 토막 났다.이런 상황에서 홀로 매출 증가세를 기록한 곳이 있어 유통업계의 주목을 받고 있다. 올해 설립 23년차인 1세대 중고 명품 플랫폼 ‘구구스’다. 구구스의 연매출은 2022년 403억원에서 지난해 589억원으로 46% 늘었다. 같은 기간 거래액(구매확정 기준)도 1799억원에서 2153억원으로 뛰었다. 올 1분기에도 624억원어치가 거래됐다.김정남 구구스 대표(사진)는 최근 한국경제신문과의 인터뷰에서 “고물가로 인해 ‘에·루·샤’(에르메스·루이비통·샤넬) 등 하이엔드 브랜드에서도 중고 거래가 활발해지고 있다”며 “올해 거래액 3000억원을 돌파할 것”이라고 말했다. ○거래액 60%가 하이엔드 명품구구스의 최대 강점은 26개에 달하는 전국 오프라인 매장 네트워크다. 서울 청담동·압구정동, 부산 센텀시티역 등 명품 소비자들이 자주 찾는 대형 백화점 앞에 주로 출점했다. 소비자가 온라인 플랫폼에서 사고 싶은 상품을 선택하면 구구스가 하루 이틀 내로 인근 매장에 상품을 갖다주는 식이다. 반대로 제품을 팔고 싶으면 바로 매장에서 감정을 받을 수 있다. 김 대표는 “명품은 눈으로 직접 확인하고 싶어 하는 수요가 큰데, 이런 점에서 구구스의 매장과 온라인 플랫폼이 시너지를 내고 있다”고 말했다.중고 명품 거래에서 가장 중요한 ‘감정 역량’도 22년간 쌓아왔다. 구구스는 중고 명품을 직접 소싱하고, 3단계에 걸쳐 진품 여부와 감정가를 정한다. 전문 감정팀은 총 75명으로 업계에서 가장 많다. 가

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)