기는 소득 뛰는 부채‥가계 빚 상환능력 '최악'

소득대비 부채비율 1.39 '사상최고'

주택대출 증가로 더 나빠질 듯

금리상승땐 가계파산 현실화 우려

6일 한국은행에 따르면 지난 상반기 명목 국민총처분가능소득은 502조797억원으로 작년 같은 기간의 501조2095억원보다 0.2% 늘어나는 데 그쳤다. 이는 1970년 관련 통계를 작성한 이후 상반기 기준으로 가장 낮은 것이다. 이전에 명목 국민총처분가능소득 증가율이 가장 낮았던 것은 1998년 상반기 2.6%였다. 연도별(상반기 기준)로는 2002년 10.2%,2003년 6.0%,2004년 8.6%,2005년 3.8%,2006년 5.0%,2007년 6.8%, 2008년 8.5% 등이었다. 국민총처분가능소득은 국민총소득(GNI)에서 해외로 무상 송금한 금액을 제외하고 무상으로 받은 금액을 더해 산출하는 것으로 국민들이 실제로 사용할 수 있는 소득을 말한다.

국민총처분가능소득이 사실상 정체된 반면 가계부채는 크게 늘었다. 지난 6월 말 신용카드 판매액을 포함한 가계빚(가계신용)은 697조7493억원으로 작년 같은 시기의 660조360억원보다 5.7% 늘어나면서 사상 최고치를 기록했다.

이에 따라 국민총처분가능소득 대비 6월 말 가계신용 배율은 1.39배까지 치솟으며 사상 최고치 기록을 경신했다. 가계 부채 상환능력이 과거 어느 때보다 좋지 않다는 의미다. 가계신용 배율은 2001년까지 1배 이하에 머물렀으나 2004년 1.15배로 높아졌고 2005년 1.20배,2006년 1.26배,2007년 1.29배,2008년 1.32배 등으로 계속 상승했다.

소득 대비 가계신용 배율은 최근 주택담보대출이 크게 늘어나고 있다는 점을 감안할 때 하반기에도 계속 높아질 전망이다. 금융감독원에 따르면 8월 중 은행권 주택담보대출이 3조2000억원 늘었고 비은행권(보험 저축은행 여신전문금융회사 상호금융)은 1조원 증가했다. 금융권 전체로는 주택담보대출 잔액이 341조4000억원으로 전달 말보다 4조2000억원 늘었다.

김동환 금융연구원 연구위원은 "경기가 어떻게 될지 모르겠지만 전반적으로 과거에 비해 가계소득이 크게 늘어날 가능성은 많지 않아 보인다"고 말했다. 유병규 현대경제연구원 경제연구본부장도 "고용이 불안하고 기업 구조조정이 진행되고 있어서 가계의 부채 상환 능력이 당분간 크게 개선될 여지는 없다"고 밝혔다.

이런 상황에서 금리까지 오를 경우 가계 파산 문제가 심각한 사회 문제로 대두될 가능성이 있다고 전문가들은 지적했다. 정영식 삼성경제연구소 연구위원은 "취약계층은 지금도 적자이므로 앞으로 금리가 상승하면 아예 대출을 상환할 수 없게 되는 경우가 있다"며 "그렇게 되면 가계파산이나 신용불량이 증가하고 제2금융권을 중심으로 금융업계 수익성이 악화되면서 부실채권이 늘어날 것"이라고 말했다. 유병규 본부장은 "근본적으로는 가계의 가처분소득이 늘어나야 가계 신용의 건전성을 유지할 수 있으므로 감세 정책과 추가경정예산 확대 집행,양질의 일자리 창출 등이 필요하다"고 말했다.

김인식 기자 sskiss@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

지난해 농가 수 ‘100만 가구’ 첫 붕괴…농촌 소멸 현실화하나

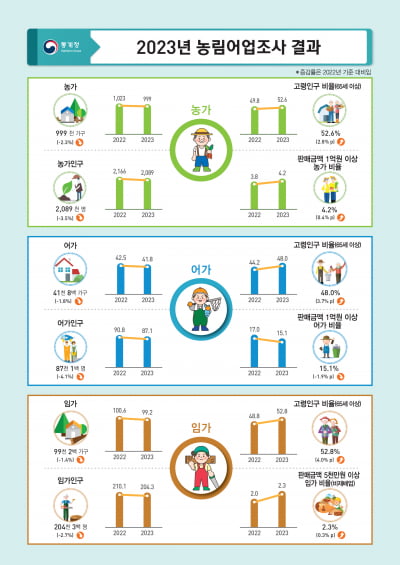

지난해 국내 농가 수가 처음으로 100만 가구 밑으로 떨어졌다. 농가에서 고령인구가 차지하는 비율도 처음으로 절반을 넘겼다. 농촌뿐만 아니라 어·임촌 소멸이 현실로 다가오고 있다.통계청은 18일 이 같은 내용이 담긴 ‘2023년 농림어업조사 결과’를 발표했다.조사 결과에 따르면 지난해 농가 수는 99만9000가구로, 전년(102만3000가구) 대비 2.3% 감소했다. 1970년 약 248만3000가구였던 전국 농가 수는 1984년 약 197만3000가구로 처음 ‘200만 가구’ 아래로 내려간 지 39년 만에 ‘100만 가구’ 밑으로 떨어졌다.농가 인구는 지난해 208만9000명으로, 전년(216만6000명) 대비 3.7% 감소했다. 농가 인구는 2003년 약 353만명에서 2013년 284만7000명으로, 지난해엔 208만9000명으로 가파르게 줄고 있다.농촌 소멸은 갈수록 빠르게 진행될 것이란 관측이다. 농가 인구 가운데 65세 이상 고령인구가 차지하는 비중은 2022년 49.8%에서 지난해 52.6%로 2.8%포인트 올라 과반을 차지했다. 지난해 국내 전체 인구에서 고령인구가 차지하는 비율(18.2%)보다 세 배 가까이 높은 수준이다. 농가 인구에서 65세 이상 인구가 차지하는 비율은 2003년(27.8%)에서 2013년(37.3%)까지 10년간 9.5%포인트 올랐지만, 2013년부터 지난해까지는 10년 동안엔 15.3%포인트 증가했다.‘65세 이상’으로 분류되지만 사실상 농촌 중심 세대는 70대 이상으로 접어들었다는 분석이다. 지난해 기준 농가 경영주는 70세 이상이 전체의 47.8%를 차지해 가장 많았다. 농가인구에서도 70세 이상이 전체의 36.7%로 가장 많았다.어가와 임가 사정도 농가와 비슷하다. 지난해 어가 수는 4만1800가구로 전년(4만2500가구) 대비 1.8% 줄었다. 같은 기간 고령인구 비율은 44.2%에

-

2

매운맛 소스 20개 비교해보니…캡사이신 함량 최대 274배 차이

시중에 판매되는 20개 매운맛 소스를 비교 분석한 결과 제품 간 캡사이신 함량이 최대 274배나 차이나는 것으로 나타났다. 매운맛에 따른 부작용이 있다는 점을 감안할 때 캡사이신 함량을 소비자가 확인할 수 있게 표시해야 한다는 지적이다. 한국소비자연맹은 18일 보도자료를 내고 매운맛 소스 20개(국내제품 11개·수입제품 9개)를 시험 평가한 결과 조사대상이 모두 제품 안전성 관련 기준엔 적합했으나 나트륨과 당류 함량, 캡사이신(매운맛 정도) 함량은 제품별로 차이가 컸다고 밝혔다.먼저 캡사이신류(캡사이신, 디하이드로캡사이신 합계) ㎏당 함량을 비교한 결과 스리라차소스(제이렉)의 함량이 3.2㎎로 가장 적었다. 그 다음으로 캡사이신 함량이 적은 제품은 △데일리 핫칠리소스(노브랜드) 3.8㎎ △벨라 핫 양념치킨소스(벨라) 9.4㎎ △타이핫칠리소스(청정원) 17.8㎎ △수리 타이 쓰리라차 칠리 소스(수리) 25.2㎎ 순이었다.반면 틈새소스(팔도)는 8772㎎이나 함량돼 20개 제품 중 가장 많은 캡사이신이 함량된 것으로 나타났다. 그 다음으론 △고맙당 저당 핫불닭소스(특별한맛) 323.2㎎ △킬로리 매운양념 치킨소스(킬로리) 308.1㎎ △불닭소스(삼양) 250.4㎎ △타바스코페퍼소스(오뚜기) 194.2㎎ 등 순으로 캡사이신 함량이 많았다. 이밖에 100g 당 나트륨 함량 정도를 비교한 결과, 가장 많은 나트륨이 함량된 소스는 진돗개핫소스(네키드크루)로 2909.09㎎ 가량 포함돼 있었다. 반대로 나트륨이 가장 적게 함량된 소스는 벨라 핫 양념치킨 소스(벨라)로 756.98㎎ 함량돼 있었다. 한편 저당 제품임을 광고하는 4개 제품(벨라 핫 양념치킨소스, 고맙당 저당 핫불닭소스, 킬로리 매운

-

3

'올리지오'로 정평이 나 있는 글로벌 기업 원텍이 ‘365일 원텍 체험’이라는 슬로건을 내걸고 ‘원텍 청담센터’를 오픈했다고 18일 밝혔다.원텍 청담센터는 지난 25년간 원텍이 이루어 온 기술적 성과를 직접 눈으로 확인할 수 있도록 에스테틱 및 써지컬 의료기기 등을 상시 전시한다. 원텍은 앞으로도 다양한 프로그램을 통해 트레이닝 프로그램을 구축하고, 최신 의학 기술과 트렌드에 대한 교류의 장을 만들어 국내뿐만 아니라 글로벌 파트너십을 구축해 나가겠다는 계획이다. 또, 의료진뿐만 아니라 대중들에게도 청담센터의 문을 활짝 열어 브랜딩을 지속할 예정이다. 지난 13일에는 ‘올리지오 파티’를 개최해 총 160여 명의 방송인과 인플루언서, 모델이 대거 참여했다. 원텍은 이번 행사를 초석으로 삼아 카카오톡 플러스친구 등의 SNS 채널, 청담센터에서의 다양한 프로그램과 행사를 통해 일반 소비자들과 더욱 가까이에서 소통할 수 있도록 할 예정이다.향후 원텍 청담센터에서는 원장님들의 네트워킹 및 소통의 장소를 만들고자 다양한 소셜 액티비티와 프로그램을 준비중이다. 국내외 대리점 및 상담실장 교육 등을 계획하고 있어 언제든 원텍의 장비를 보고 만지며 배울 수 있는 교육의 장으로 활용할 예정이다.최형창 기자 calling@hankyung.com