특정 금전신탁 30.7조원, 올들어 37% 급증...금감원

-

기사 스크랩

-

공유

-

프린트

-

1

MS 1분기 매출, 시장 예상치 크게 웃돌아…주가 4.5%↑

마이크로소프트(MS)는 25일(현지시간) 올해 1~3월 분기 매출이 전년 동기 대비 17% 증가한 619억 달러를 기록했다고 밝혔다. 시장 예상치인 608억 8000만 달러를 크게 웃도는 실적이다. 주당 순이익은 2.94달러로 이 또한 예상치 2.82달러를 상회했다. 순이익은 219억 4000만 달러로 전년 동기 183억 3000만 달러보다 증가했다.MS의 이같은 실적은 클라우드 서비스 및 비즈니스 소프트웨어 제품 전반에 걸쳐 인공지능(AI) 기술을 선도적으로 채택한 영향으로 분석된다. MS는 챗GPT를 만든 오픈AI와 전략적인 파트너십을 기반으로 생성형 인공지능(AI) 기술 분야를 앞서나가면서 올해 주가도 급등했다.클라우드 컴퓨팅 플랫폼인 애저를 갖고 있는 MS의 인텔리전트 클라우드 사업부의 매출은 267억 달러로 예상치인 262억 4000만 달러를 넘어섰다. 애저 매출은 31% 증가한 것으로 추정되는데 이 또한 시장 예상치인 29% 성장을 웃도는 것이다.지난해 11월에 출시한 생성형 AI 서비스인 코파일럿은 MS의 기업형 소프트웨어 및 윈도 비즈니스 실적에도 기여하고 있다. MS의 개인용 컴퓨팅 부문 매출은 17% 증가한 156억 달러로 애널리스트의 예상치인 150억 8000만 달러를 뛰어넘었다.오피스 소프트웨어와 링크드인이 있는 MS의 '생산성 및 비즈니스 프로세스 부문'은 매출이 12% 증가한 196억 달러를 기록했다. 이 또한 시장 예상치인 195억 4000만 달러를 웃도는 수치다.MS 주가는 이날 약 2.5% 내린 399.04달러에 장을 마감했다. 하지만 실적 발표 후 시간 외 거래에서 전장보다 4.5% 급등한 416.98 달러(현지시간 25일 오후 4시 40분)에 거래되고 있다.뉴욕=박신영 특파원 nyusos@hankyung.com

-

2

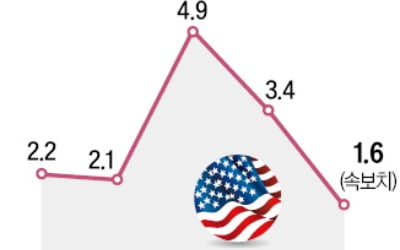

미국의 올해 1분기 경제성장률이 1.6%를 기록했다. 미국 중앙은행(Fed)이 장기간 고금리 정책을 유지한 탓에 미국 가계의 가처분소득이 감소하며 소비가 둔화한 결과라는 분석이 나온다.25일 미 상무부는 올해 1분기 실질 국내총생산(GDP) 증가율이 전분기 대비 연율 1.6%로 집계됐다고 밝혔다. 작년 4분기 경제성장률(3.4%)과 비교하면 반토막 난 것이며, 월스트리트저널(WSJ)과 로이터통신 등이 집계한 전문가 예측치(2.4%)보다도 크게 밑돌았다. 이날 발표는 속보치로, 향후 공개될 잠정치와 확정치는 수정될 수 있다.전문가들은 미국 경제가 스태그플레이션(경기 둔화 속 물가 상승)에 진입할 수도 있다고 우려했다. 제임스 나이틀리 ING그룹 이코노미스트는 “기업이 투자를 주저하는 가운데 소비가 계속 둔화하면 미국 경제의 성장동력이 매우 빨리 사라질 수 있다”고 경고했다.美 경제 강하다더니…고금리 장기화 우려에 '1%대 성장'"경기 둔화 속 물가 상승하는 스태그플레이션 조짐 보여"미국 경제가 지난해 1분기(1.1%)에 이어 1년 만에 1%대 성장률을 기록했다. 높은 금리 수준 탓에 성장세가 한풀 꺾였다는 분석이다.전문가들은 미국 경제성장률이 예상보다 냉각한 이유로 가계 소비 둔화를 꼽았다. 올해 1분기 미국의 소비지출은 연율 2.5% 증가하며 작년 4분기 증가율(3.3%)에서 0.8%포인트 감소했다. 월가 전망치(3%)에도 못 미쳤다. 이 중 TV, PC 등 내구재 소비는 올해 1분기 2.1% 감소했다.미 상무부는 25일 “올해 1분기 GDP 증가율이 작년 4분기에 비해 감소한 건 주로 소비지출과 수출, 지방 정부와 연방정부의 지출이 둔화한 영향”이라고 설명했다. 미국 GDP의 70%를 차지하는 소비는 자동

-

3

올해 중국의 경제성장률이 시장 예측치보다 높을 것이라는 관측이 제기됐다. 24일(현지시간) 블룸버그통신이 이코노미스트 15명을 대상으로 설문조사한 결과 올해 중국의 실질 국내총생산(GDP) 증가율 전망치는 4.8%로 집계됐다. 지난달 설문조사 결과(4.6%)보다 0.2%포인트 상향 조정된 것으로, 중국 정부가 내건 ‘연 5% 성장’에 근접한 모양새다.전문가들이 중국 경제성장률을 높여 잡은 배경엔 경기 반등이 있다. 중국의 올해 1분기 실질 GDP는 1년 전보다 5.3% 증가했다. 시장 전망치(4.8%)를 웃돌았다. 예상외로 중국 경제가 견조한 모습을 보이자 전문가들이 성장률 전망치를 상향 조정했다는 설명이다. 올해 2분기(4~6월) 경제 성장률 전망치도 종전 4.9%에서 5.3%로 올라갔다. 수출 상승폭 전망치 역시 3.0%에서 3.4%로 조정됐고, 수입 증가율은 2.6%로 기존 전망치와 같았다.블룸버그는 “중국산 공산품에 대한 해외 수요가 증가하면서 중국 경제가 반등하기 시작했다”며 “중국 정부가 첨단기술에 막대한 지원금을 쏟아부은 것도 경기 회복의 요인으로 풀이된다”고 전했다.다만 전문가들은 중국 경제가 지난달부터 성장 모멘텀이 사라지고 있다고 경고했다. 부동산 위기가 좀체 진화되지 않아서다. 블룸버그가 설문조사한 결과 이코노미스트 15명 중 9명은 부동산 시장 침체가 올해 중국 경제의 가장 큰 위협 요인이 될 것이라고 봤다.오현우 기자

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)