'남편계좌에서 낸 보험, 부부공유재산 아니다'

-

기사 스크랩

-

공유

-

프린트

-

1

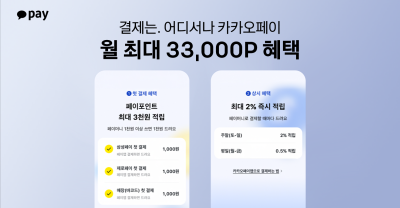

카카오페이가 삼성페이·제로페이 연동에 발맞춰 월 최대 3만3000포인트를 적립할 수 있는 프로모션을 준비했다고 25일 밝혔다.카카오페이 애플리케이션(앱)에서 카카오페이머니로 결제할 경우 결제 금액의 최대 2%를 포인트로 받을 수 있다. 결제 건당 최대 적립앱 및 횟수 제한은 없다. 사용자당 월 최대 3만포인트를 적립할 수 있다.카카오페이 결제를 처음 이용하는 고객을 위한 혜택도 있다. 카카오페이 바코드로 첫 결제를 하는 사용자와 카카오페이 앱에서 삼성페이 결제를 처음 한 사용자, 카카오페이 속 제로페이를 통해 소상공인 매장에서 처음 결제한 사용자에게 각각 1000포인트, 최대 3000포인트를 제공한다. 카카오페이머니로 1000원 이상 결제시 혜택을 받을 수 있다.카카오페이 사용자는 지난 17일부터 카카오페이 앱 내에서 삼성페이 마그네틱보안전송(MST) 기능이나 제로페이 QR코드를 이용할 수 있다. 이번 연동으로 카카오페이는 간편결제 서비스 중 가장 많은 오프라인 결제처를 확보하게 됐다.카카오페이 관계자는 “삼성페이·제로페이와 연동을 기념해 사용자에게 더 풍부한 혜택을 돌려드리기 위해 이번 프로모션을 마련했다”며 “폭넓은 결제처를 확보한 만큼 앞으로 더 다양한 혜택을 드리기 위해 서비스를 고도화하겠다”고 말했다.서형교 기자 seogyo@hankyung.com

-

2

‘가정의 달’ 5월을 맞아 유통업계가 선물 수요를 선점하기 위한 경쟁에 들어갔다. 어린이날과 어버이날을 겨냥해 인기 선물 품목을 할인하는 것은 물론 가족여행 상품을 저렴한 가격에 내놓고 있다. 쿠팡은 유료멤버십 와우 회원을 대상으로 가정의 달 기획상품을 최대 50% 할인 판매한다. 다음달 7일까지 카네이션과 용돈박스, 디퓨저 등 다양한 선물용 아이템을 저렴하게 판다. 선물용 꽃 전문 브랜드 ‘뷰티풀데코센스’, 감성 생활브랜드 ‘모리앤’, 향기 브랜드 ‘코코도르’, 디자인 플라워 브랜드 ‘센트바스켓’ 등의 브랜드가 참여한다.주제별로 선물을 분류해 놓은 테마관도 마련했다. 할인율이 높은 상품을 모아 놓은 ‘선물고민 끝! 업 투 50%’ 코너를 비롯해 색다른 선물을 소개한 ‘특별하게 이런 선물 어때요?’ 등이 대표적이다. 쿠팡 와우 회원은 기획전 상품 구매 시 최대 50% 즉시 할인 혜택을 받을 수 있다.G마켓은 장난감과 건강식품 등을 최대 77% 할인하는 패밀리위크를 오는 28일까지 연다. 삼성전자, LG전자, 정관장, 삼성물산, 레고, 바디프랜드 등 가정의 달을 대표하는 6개 브랜드를 선정해 브랜드별로 최대 20% 중복 쿠폰을 제공한다. 패밀리 특가 코너에서는 어린이날과 어버이날 추천 상품을 소개하고, 가족단위 여행에 적합한 여행 상품까지 추천해준다. G마켓의 라이브방송 채널인 G라이브를 통해 평일 오후 6시 라방도 진행한다. 계절가전과 화장품, 건강식품, 주얼리 등을 할인 판매한다.11번가는 다음달 3일까지 장난감을 최대 50% 할인해준다. 레고, 해즈브로, 마이리틀타이거, 미미월드, 캐치티니핑, 손오공 등 대표 브랜드 9곳이 참여한

-

3

노스페이스, '팀코리아' 공식파트너 영원아웃도어…파리올림픽을 빛낼 '공식 단복' 공개

영원아웃도어가 운영하는 브랜드 노스페이스는 대한민국 선수단 ‘팀코리아(Team Korea)’의 공식 파트너다. 노스페이스는 지난 17일 대한체육회 주최로 진천선수촌에서 열린 ‘파리 하계올림픽 D-100일 행사’에서 ‘팀코리아 공식 단복’을 공개했다.영원아웃도어 노스페이스는 시상대 위 영광의 순간에 대한민국 국가대표 선수들을 빛내줄 시상용 단복을 비롯해 편안하면서 뛰어난 기능성을 갖춘 일상복(후드 재킷, 긴팔티, 반팔티, 폴로티, 반바지 등)과 선수단 장비(운동화, 슬라이드, 캡, 버킷햇, 양말, 백팩, 숄더백 및 여행 가방 등) 등 총 23개 품목으로 구성된 팀코리아 공식 단복을 지원한다. 이날 단복 시연회에는 오상욱 선수(펜싱)와 이준환 선수(유도), 임시현 선수(양궁), 김수지 선수(다이빙)가 모델로 등장해 공식 단복을 선보였다.팀코리아 공식 단복은 건곤감리 중 물을 뜻하는 ‘감괘’와 태극 문양의 ‘음양’(파란색/빨간색) 및 팀코리아 캘리그래피를 모티브로 한 디자인을 바탕으로 대한민국 국가대표 선수들이 최상의 컨디션을 유지할 수 있도록 기능성을 강화했다.시상용 단복은 하얀색 바탕에 동해의 쪽색을 수묵화 느낌으로 표현한 재킷과 검은색 바지에 빨간색으로 포인트를 준 벨트 구성을 통해 태극기의 주요 요소를 한 벌의 착장에 모두 담았다. 또한 냉감, 발수 및 경량 기능 등을 강화해 한여름에도 쾌적한 착용감을 제공한다.영원아웃도어 노스페이스는 이번 팀코리아 공식 단복에 노스페이스 시그니처 제품 고유의 기술 노하우와 트렌디한 스타일을 접목한 한편 리사이클링 소재를 대거 적용했다. 지난 도쿄 하계올림픽에서 역대 팀코리아 단복 최