삼성, 반도체 강화로 위기돌파...왜 다시 비중 높이나

정책당국자와 주식투자자들은 세계최대 메모리반도체 생산업체인 삼성전자의 주가추이에 대해 일희일비하며 주목하고 있다.

삼성전자는 내부적으로 현상황을 어떻게 판단하고 있고 반도체 사업에 대한 전략은 어떤지를 알아본다.

삼성전자가 반도체 사업을 강화하기 위해 대규모 설비 투자에 나서는 등 반도체 사업 비중을 다시 높이려는 움직임을 보이고 있다.

메모리반도체 가격이 급락하는 상황에서 3개 반도체 라인과 1개 TFT-LCD(초박막액정표시장치) 건설 계획을 발표하고 비메모리 반도체를 집중 육성키로 하는 등 반도체 사업을 강화하겠다는 의지를 잇따라 내비치고 있기 때문이다.

3일 삼성전자에 따르면 반도체 사업 비중은 지난 95년 62.5%로 정점을 기록한 후 계속 낮아져 올 상반기에는 36%(LCD사업 포함)를 나타냈다.

특히 메모리 사업 비중은 25%까지 낮아졌다.

윤종용 삼성전자 부회장도 올해초 기자들과 만나 "그동안 정보통신 디지털미디어 사업을 강화해 안정적인 성장기반을 마련했다"고 설명했다.

반도체 중심의 회사에서 종합 디지털 전자메이커로 변신했다는 것이다.

그러나 최근 D램 메모리값이 가파른 하락세를 타고 주가가 곤두박질치며 위기론이 확산되자 오히려 ''반도체 사업 강화''라는 정공법으로 난국을 헤쳐가려 하고 있다.

당초 삼성전자는 올해부터 2002년까지 3년간 반도체 신·증설과 기존 생산설비 보완 등에 총 12조5천억원을 투자할 계획이었다.

그러나 지난 9월초 12인치 웨이퍼 가공라인과 비메모리 전용라인을 추가로 짓기로 결정했다.

이렇게 되면 반도체 부문에 대한 투자비가 3조원 가량 늘게 될 전망이다.

삼성이 반도체 사업에 집중 투자하려는 것은 시장 여건이 악화되는 틈을 활용해 현재 세계 1위 제품의 시장 지배력을 높이려는 포석으로 풀이할 수 있다.

삼성은 D램(작년 기준 세계시장 점유율 20.7%) S램(21.6%) TFT-LCD(18.3%) 분야에서 세계 1위를 기록했다.

더욱이 이들 분야에서 탄탄한 기술력과 원가경쟁력을 갖추고 있어 웬만한 경기침체에도 견딜 수 있는 체질을 갖고 있다.

삼성이 지난 98년 반도체 값이 폭락하는 상황에서도 세계 D램 업체 중 유일하게 흑자를 낸 것도 이런 체질 덕분이다.

반도체 전문가들은 삼성의 64메가 D램 원가가 3.5달러 정도로 경쟁업체들에 비해 최소한 1달러 이상 낮다고 보고 있다.

반면 지난 상반기까지 급성장해온 휴대폰 사업은 최근 국내외에서 어려움을 겪고 있다.

데이터퀘스트 등 일부 조사기관에 따르면 올 1.4분기에 세계 모바일폰 시장점유율 4위를 기록했던 삼성이 2.4분기에는 7위로 밀려난 것으로 알려졌다.

시장점유율이 6.3%에서 5.5%로 떨어진 것.

미국의 증권분석가들은 삼성이 가전과 모바일 사업을 하지 않고 반도체 사업에 전념한다면 훨씬 높은 자기자본이익률을 거둘 것이라고 분석했다.

삼성이 반도체사업 강화 쪽으로 전략을 바꾼 것도 이런 지적과 무관치 않다.

삼성전자의 반도체 총괄 이윤우 사장은 최근 반도체사업 비전을 선포하면서 "2005년 3백억달러의 반도체 매출 실적을 거둘 것"이라고 말했다.

이 정도 매출은 삼성 전체 매출의 절반 가량을 차지할 것이란 게 반도체 전문가들의 전망이다.

이익원 기자 iklee@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

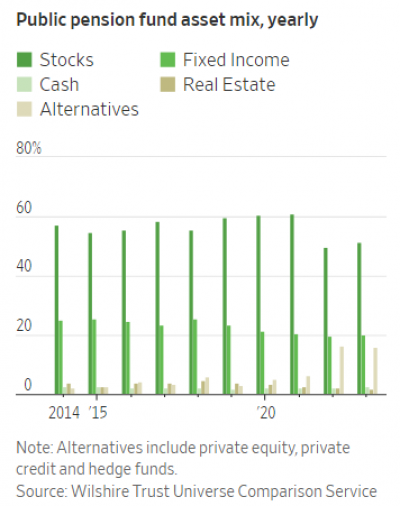

미국 연기금 등 기관투자가들이 미국 주식 시장에서 투자금을 회수하기 시작했다. 미국 증시가 고점을 찍자 차익 실현한 뒤 채권 등 안전자산에 투자하겠다는 취지다. 연기금이 주식 시장을 떠나면서 미국 증시 약세론이 더 불붙는 모양새다. 美 연기금, 주식서 손 떼다18일(현지시간) 월스트리트저널(WSJ)에 따르면 올해 들어 미국 대형 연기금들이 주식 시장에서 투자금을 회수하기 시작했다. 주 정부와 지방 정부 기금 등이 주식에서 사모펀드, 회사채 등으로 투자금을 전환하는 '머니 무브'가 확대하고 있다는 설명이다.실제 미국 최대 공적 연금인 캘리포니아 공무원 퇴직연금(CalPERS·캘퍼스)은 250억달러 규모의 주식 투자금을 사모펀드(PEF)와 회사채로 전환할 계획이다. 캘퍼스는 지난 3월 포트폴리오 내 주식 투자 비중을 기존 42%에서 37%로 낮추기로 결정했다. 캘퍼스는 사모펀드와 회사채 투자를 통해 향후 20년간 매년 7~8% 수익률을 기록할 것이라고 내다봤다.경찰, 소방관 등을 위해 2600억 달러의 기금을 운용하고 있는 뉴욕주 공동퇴직기금(NYSCRF)은 최근 포트폴리오(자산 배분)에서 주식의 비중을 47%에서 39%로 줄였다. 주식 시

-

2

파리 이어 하와이 호텔도 샀다…글로벌 브랜드 도약 나선 소노인터내셔널

대명소노의 호텔·리조트 운영사인 소노인터내셔널이 해외 진출 속도를 높이고 있다. 올해 들어 소노인터내셔널이 인수한 해외 호텔만 두 개다. 총 해외 사업장은 5년 만에 5개로 늘었다. 해외에서 운영하는 호텔을 늘려 사업 포트폴리오를 다변화하고 글로벌 호텔 체인으로 거듭나겠다는 계획이다. 소노인터내셔널은 한진칼로부터 미국 하와이주 호놀룰루의 ‘와이키키리조트호텔’의 건물과 토지 등 자산 일체를 포함한 주식 100%를 1억100만달러(약 1396억원)에 인수했다고 19일 밝혔다. 와이키키리조트호텔은 하와이에서 가장 많은 관광객이 몰리는 와이키키 해변 인근에 위치한 3성급 호텔이다. 연면적은 1만9800㎡(약 6000평)로 총 275개의 객실이 있다. 지난해 평균 투숙률은 86%로 높은 수준을 유지하고 있다. 이번 호텔은 소노인터내셔널이 2019년 브랜드명을 ‘대명’에서 ‘소노’로 바꾼 뒤 확보한 5번째 해외 사업장이다. 소노인터내셔널은 2019년 현대건설이 베트남 하이퐁에서 운영하던 ‘송지아 리조트’(현 소노벨 하이퐁)의 위탁운영을 맡은 것을 시작으로, 2022년과 2023년엔 각각 미국 워싱턴DC ‘노르망디 호텔’과 뉴욕의 ‘33 시포트 호텔 뉴욕&rsquo

-

3

광주은행(은행장 고병일)이 다가오는 지구의 날(4월 22일)을 맞아 ESG 사회공헌 활동의 일환으로 임직원 자원재순환 캠페인 ‘나비(나눔+비움)페스타’를 실시한다고 19일 밝혔다.‘나비(나눔+비움)페스타’는 ‘나눔을 위한 비움 실천’이라는 뜻을 담아 광주은행이 새롭게 펼치는 ESG캠페인 활동의 일환으로, 의류·도서·장난감 등 임직원들이 자택과 사무실에서 사용하지 않는 물품들을 오는 26일까지 본점 1층 광주은행 아트홀에서 접수 및 전시 중이다.이번에 모인 기부 물품은 5월 11일, 국립아시아문화전당에서 열리는 에코 플리마켓 ‘나비페스타’를 통해 공개될 예정이다.현장에서는 임직원들의 기부 물품 뿐만 아니라 광주은행 자체 스포츠단인 ‘텐텐(Ten Ten)양궁단’과 ‘비츠로배드민턴단’의 기부 물품을 모은 ‘스타샵’과 다양한 체험을 즐길 수 있는 ‘놀이샵’을 별도로 마련하여 여러 가지 볼거리와 즐길 거리를 제공할 예정이다 고병일 광주은행장을 비롯해 임원, 스포츠 스타 등이 기증한 물품들은 ‘나비 명품샵’에서 경매를 통해 판매를 진행하고, 판매 수익금은 (재)아름다운가게를 통해 다자녀 가구 등 지역 내 취약계층에게 전달될 예정이다. 박광수 광주은행 브랜드전략부장은 “임직원들이 뜻을 모아 활용 가능한 물품을 기부하여 자원재순환에 동참할 뿐만 아니라, 더 나아가 주변의 어려운 이웃을 돕는 데 기여한다는 점에서 큰 의미가 있다”며 “앞으로도 우리 지역에 나눔 문화 전파를 위한 다양한 사회공헌 사업을 펼쳐 나가겠다”고 말했다.김보형 기자 kph21c@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![스포츠 경기 베팅에서 36년 연속으로 돈을 번 사나이 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36471018.3.jpg)