간편한 거래 중점 .. 실명제 대체입법 어떤 내용 담길까

방안을 검토하겠다고 밝혀 금융실명제는 원점에서 재검토될 상황에 이르렀다.

이에따라 실명제보완논의가 어떻게 귀결되고 대체법안에 어떤 내용이

담길지에 관심이 모아지고 있다.

그러나 정부여당에서도 동상이몽식으로 보완론을 주장하고 있는데다

실무자들과 시민단체들의 이견도 적지 않아 논란과 타협의 과정에서 어떤

작품이 나올지를 가늠하기는 쉽지 않다.

강경식 부총리겸 재정경제원장관과 김인호 경제수석의 몇몇 발언으로

미루어 볼수밖에 없는 실정이다.

강부총리의 보완론이 지하자금의 양성화에 가장 큰 비중을 두고 있는 점을

감안할때 긴급명령중에서 실명전환금융자산에 대한 자금출처조사등의 특례

조항이 제일 먼저 도마위에 오를 것으로 보인다.

긴급명령에는 20세미만 1천5백만원이하, 20세이상 30세미만 3천만원이하,

30세이상이 5천만원이하의 금융자산을 실명전환하는 경우에는 자금 출처를

조사하지 않고 세금도 부과하지 않는다고 규정돼 있다.

그 이상은 출처조사를 통해 세금을 부과할수 있다는 것이다.

하지만 고액자산가들의 반발로 국세청은 지난해 2억원이상의 실명전환자중

에서 미성년자 부녀자여부 납세실적 직업등을 감안해 출처조사를 하겠다고

일차 궤도수정을 한 상태다.

원금의 10% 수준의 도강세를 내면 과거를 묻지 않는다는게 82년 강부총리가

재무장관시절 만든 실명제였지만 실명제의 본질을 그르친다는 반론도 적지

않아 대체법안에 그대로 옮겨질지는 미지수다.

따라서 출처조사를 아예 면제토록 하기는 쉽지 않을 것으로 보인다.

금액을 4억~5억원 수준으로 상향조정하는 손쉬운 타협방안을 생각해 볼수도

있다.

이경우 실명의무위반자에 대한 과징금조항도 손질이 불가피하다.

실명전환의무기간만료 1년안에 전환하면 원금의 10%가 과징금으로 부과되며

과징금률은 해마다 10%씩 높아져 최고 60%에 달하게 돼있다.

올 10월초까지는 40%의 과징금이 붙는데 이같은 과징금은 도강세로는

지나치다는게 강부총리의 시각이다.

과징금률을 낮출 가능성이 있지만 소급적용이 걸림돌로 남게 된다.

저리의 무기명장기 SOC채권을 발행해 출처조사를 면제해 주는 대신 떳떳지

못한 자금을 싼값에 산업자금화하겠다는 구상도 법안에 포함될 가능성이

크다.

그러나 무기명거래는 실명제의 "본질"에 반하는 것으로 해석될수 있다.

자칫하면 이 채권은 뇌물로 악용될수도 있다.

기명으로해서 최초 구입자에게 출처조사를 면제해주는 방안은 검토대상이

될수 있다.

그러나 지하자금이라도 대부분 제도금융권을 거치는 점을 감안하면 산업

자금화 주장자체가 갖는 설득력은 적다.

실명제보완론의 또다른 근거가 국민들의 불편해소인 만큼 금융실명제

업무지침은 상당부분 바뀔 전망이다.

지금은 30만원이하 무통장입금시에도 입금자의 실명을 기재토록 하고 있다.

30만원이하 소액거래에 대해 실명확인절차를 대폭 완화하는 것은 큰 반발이

없을 것으로 보인다.

30만원을 넘는 송금의 경우 실명확인을 하고 30만원초과액을 무통장으로

수표입금시 계좌번호를 기재토록한 규정도 기준금액이 크게 상향조정될수

있다.

금융실명제보완논의는 금융실명제의 본질과 지하자금의 실체라는 원론적인

문제의 규명에서부터 출발할수 밖에 없는 실정이어서 대체입법화까지는

상당한 논란이 일 것으로 전망된다.

< 김성택기자 >

(한국경제신문 1997년 3월 10일자).

-

기사 스크랩

-

공유

-

프린트

-

1

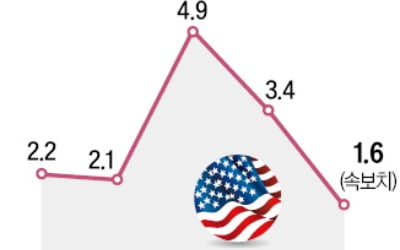

미국의 올해 1분기 경제성장률이 1.6%를 기록했다. 미국 중앙은행(Fed)이 장기간 고금리 정책을 유지한 탓에 미국 가계의 가처분소득이 감소하며 소비가 둔화한 결과라는 분석이 나온다.25일 미 상무부는 올해 1분기 실질 국내총생산(GDP) 증가율이 전분기 대비 연율 1.6%로 집계됐다고 밝혔다. 작년 4분기 경제성장률(3.4%)과 비교하면 반토막 난 것이며, 월스트리트저널(WSJ)과 로이터통신 등이 집계한 전문가 예측치(2.4%)보다도 크게 밑돌았다. 이날 발표는 속보치로, 향후 공개될 잠정치와 확정치는 수정될 수 있다.전문가들은 미국 경제가 스태그플레이션(경기 둔화 속 물가 상승)에 진입할 수도 있다고 우려했다. 제임스 나이틀리 ING그룹 이코노미스트는 “기업이 투자를 주저하는 가운데 소비가 계속 둔화하면 미국 경제의 성장동력이 매우 빨리 사라질 수 있다”고 경고했다.美 경제 강하다더니…고금리 장기화 우려에 '1%대 성장'"경기 둔화 속 물가 상승하는 스태그플레이션 조짐 보여"미국 경제가 지난해 1분기(1.1%)에 이어 1년 만에 1%대 성장률을 기록했다. 높은 금리 수준 탓에 성장세가 한풀 꺾였다는 분석이다.전문가들은 미국 경제성장률이 예상보다 냉각한 이유로 가계 소비 둔화를 꼽았다. 올해 1분기 미국의 소비지출은 연율 2.5% 증가하며 작년 4분기 증가율(3.3%)에서 0.8%포인트 감소했다. 월가 전망치(3%)에도 못 미쳤다. 이 중 TV, PC 등 내구재 소비는 올해 1분기 2.1% 감소했다.미 상무부는 25일 “올해 1분기 GDP 증가율이 작년 4분기에 비해 감소한 건 주로 소비지출과 수출, 지방 정부와 연방정부의 지출이 둔화한 영향”이라고 설명했다. 미국 GDP의 70%를 차지하는 소비는 자동

-

2

올해 중국의 경제성장률이 시장 예측치보다 높을 것이라는 관측이 제기됐다. 24일(현지시간) 블룸버그통신이 이코노미스트 15명을 대상으로 설문조사한 결과 올해 중국의 실질 국내총생산(GDP) 증가율 전망치는 4.8%로 집계됐다. 지난달 설문조사 결과(4.6%)보다 0.2%포인트 상향 조정된 것으로, 중국 정부가 내건 ‘연 5% 성장’에 근접한 모양새다.전문가들이 중국 경제성장률을 높여 잡은 배경엔 경기 반등이 있다. 중국의 올해 1분기 실질 GDP는 1년 전보다 5.3% 증가했다. 시장 전망치(4.8%)를 웃돌았다. 예상외로 중국 경제가 견조한 모습을 보이자 전문가들이 성장률 전망치를 상향 조정했다는 설명이다. 올해 2분기(4~6월) 경제 성장률 전망치도 종전 4.9%에서 5.3%로 올라갔다. 수출 상승폭 전망치 역시 3.0%에서 3.4%로 조정됐고, 수입 증가율은 2.6%로 기존 전망치와 같았다.블룸버그는 “중국산 공산품에 대한 해외 수요가 증가하면서 중국 경제가 반등하기 시작했다”며 “중국 정부가 첨단기술에 막대한 지원금을 쏟아부은 것도 경기 회복의 요인으로 풀이된다”고 전했다.다만 전문가들은 중국 경제가 지난달부터 성장 모멘텀이 사라지고 있다고 경고했다. 부동산 위기가 좀체 진화되지 않아서다. 블룸버그가 설문조사한 결과 이코노미스트 15명 중 9명은 부동산 시장 침체가 올해 중국 경제의 가장 큰 위협 요인이 될 것이라고 봤다.오현우 기자

-

3

미국의 올해 1분기 경제성장률이 1.6%를 기록했다. 미국 중앙은행(Fed)이 장기간 고금리 정책을 유지한 탓에 미국 가계의 가처분소득이 감소하며 소비가 둔화한 결과라는 분석이 나온다.25일 미 상무부는 올해 1분기 실질 국내총생산(GDP) 증가율이 전분기 대비 연율 1.6%로 집계됐다고 밝혔다. 작년 4분기 경제성장률(3.4%)과 비교하면 반토막 난 것이며, 월스트리트저널(WSJ)과 로이터통신 등이 집계한 전문가 예측치(2.4%)보다도 크게 밑돌았다. 이날 발표는 속보치로, 향후 공개될 잠정치와 확정치는 수정될 수 있다.미국 경제가 지난해 1분기(1.1%)에 이어 1년 만에 1%대 성장률을 기록했다. 높은 금리 수준 탓에 성장세가 한풀 꺾였다는 분석이다.전문가들은 미국 경제성장률이 예상보다 냉각한 이유로 가계 소비 둔화를 꼽았다. 올해 1분기 미국의 소비지출은 연율 2.5% 증가하며 작년 4분기 증가율(3.3%)에서 0.8%포인트 감소했다. 월가 전망치(3%)에도 못 미쳤다. 이 중 TV, PC 등 내구재 소비는 올해 1분기 2.1% 감소했다.미 상무부는 25일 “올해 1분기 GDP 증가율이 작년 4분기에 비해 감소한 건 주로 소비자 지출과 수출, 지방 정부와

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)