기업 연금보험 시장규모 생보-손보업계 전망 크게 달라

업계와 손해보험업계가 엇갈린 전망치를 내놓고 있다.

손해보험사들은 최대 50조원에 이를 것이란 수치를 제시한 반면 생명보험사

들은 많아야 3조~4조원에 그칠 것이라고 반박한다.

손보업계 전망치의 10분의 1.

기업연금 시장규모를 둘러싸고 이처럼 현격한 차이를 보이는 것은 양쪽 다

내심 딴 생각이 있기 때문.

손보쪽은 이왕이면 파이를 크게 만들어 나눠먹자는 계산을 깔고 있다.

하지 "나 혼자 먹기도 작은데 손해보험 은행 투신등 경쟁업종까지 끼면

우리는 죽으란 말이냐"며 생보략은 죽는 시늉이다.

손해보험협회는 기업연금을 규정한 근로기준법의 적용대상이 5인이상 사업장

인 만큼 가입범위도 5인이상 사업장으로 봐야 한다는 시각이다.

이럴 경우 95년 기준으로 모두 15만여 사업장이 기업연금에 들면서 63만명

정도가 퇴직후 기업연금 혜택을 받을수 있다는 것이다.

퇴직금 규모로는 32조원이 발생, 국민연금 전환분(퇴직금의 2%, 98년부터는

3%) 등을 빼면 연간 25조원 정도가 기업연금시장으로 흡수될수 있다는 계산

이다.

연간 퇴직금 규모는 <>97년 38조4천억원 <>98년 47조7천억원 <>99년 59조

3천억원 <>2000년 73조7천억원 해마다 10조원이상씩 불어날 것이란 "낙관적인

전망"치다.

손보업계의 이같은 계산법은 신규발생 퇴직금은 물론 기존의 퇴직금까지도

몽땅 새로 생기는 기업연금으로 전환된다는 것을 전제로 한 것이다.

만약 기업연금 가입률이 절반(금액 기준)되더라도 최소한 98년 20~30조원은

되리라는 주장이다.

손보사들의 이같은 전망에 은행 투신쪽도 동조하고 있다.

이에 대해 생명보험업계는 누적퇴직금 전액이 기업연금으로 전환될 것이란

전망은 현실성이 떨어진다고 반박했다.

기업체들이 수십조원에 이르는 퇴직금을 실제로는 기업운용자금으로 굴리고

있는데 이 돈을 당장 금융기관에 예치한다는건 금융현실을 모르는 발상이라고

지적했다.

또 종업원 퇴직적립보험의 규모가 96년 3월말 5조원 정도인데 이 돈도

생명보험사에 맡기는 대가로 신용대출을 받아 회사자금으로 쓴다며 대출과

연계할수 있는 기업연금에 퇴직금을 전부 맡기다는건 무리한 계산이라고

밝혔다.

기존의 종퇴보험등 퇴직금 운용패턴은 그대로 두고 신규발생 퇴직금만 기업

연금에 가입할 것이란 예상이다.

시장규모도 많아봐야 4조원이고 도입초기엔 2조~3조원에 그칠 것이란 계산

이다.

지난 94년 6월 개인연금이 생명보험 뿐만아니라 손해보험은행 투신 등에도

허용된 이후 기업연금시장은 금융계에 뜨거운 감자로 떠올라 있다.

당시 손해보험업계의 자동차보험 적자를 이유로 세계에서 유일하게 손해보험

쪽에 개인연금을 내준 생보업계로선 기업연금에서 밀릴 경우 벼랑에 몰리게

될 처지다.

생보사간 과당경쟁으로 시장한계에 도달한 생명보험사들은 "혼자 먹던

떡마저 나눠주는" 꼴이 될까봐서다.

< 정구학기자 >

(한국경제신문 1997년 1월 24일자).

-

기사 스크랩

-

공유

-

프린트

-

1

LG생건 실적 바닥 찍었나 … 영업익 10분기 만에 증가

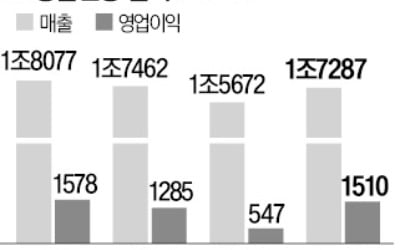

LG생활건강이 올 1분기 실적 반등에 성공했다. 대표 브랜드 더후의 리뉴얼 효과로 북미와 중국에서 화장품 부문 수익성이 개선됐고, 코카콜라 등 음료 사업도 호조를 보인 영향이다.LG생건은 1분기 매출이 전년 동기 대비 2.7% 늘어난 1조7287억원, 영업이익은 3.5% 증가한 1510억원을 기록했다고 25일 밝혔다. 매출은 2023년 1분기 이후 4분기 만에, 영업이익은 2021년 3분기 이후 10분기 만에 증가세로 돌아섰다. 매출과 영업이익 모두 에프앤가이드가 집계한 실적 추정치(매출 1조7055억원, 영업이익 1295억원)를 웃돌았다.주력인 화장품과 음료 부문이 호조를 보이며 매출 증가세를 견인했다. 화장품 부문의 1분기 매출은 전년 동기 대비 5.6% 증가한 7409억원, 영업이익은 3.1% 늘어난 631억원이었다. 차세대 안티에이징 성분을 넣어 리뉴얼한 더후 제품군 판매가 늘어 중국과 북미 등에서 매출과 영업이익이 동반 증가했다고 회사 측은 설명했다.LG생건은 최근 중국 백화점에서 숨과 오휘 매장을 철수하고 더후에 집중하는 등 효율화를 꾀했다. LG생활건강의 해외 매출 비중은 30% 수준이다. 중국이 12%, 북미가 7%, 일본이 5%를 차지한다. LG생활건강 관계자는 “화장품 사업부문의 마케팅 투자가 늘었으나 매출 증가 효과와 지난해 진행한 구조조정에 따른 고정비 절감 등에 힘입어 영업이익이 개선됐다”고 말했다.음료 사업은 코카콜라, 몬스터 에너지 등 주요 브랜드 판매 호조와 ‘제로 음료’ 시장 대응 강화로 실적이 개선됐다. 매출은 3.6% 증가한 4344억원, 영업이익은 1% 늘어난 525억원을 기록했다. 코카콜라 제로 한류, 환타 제로 오렌지향 등 신제품을 대거 출시해 매출은 증가했으나 원가 부담이 지속돼 영업이

-

2

안정은 11번가 사장(사진)이 “기업 간 거래(B2B) 서비스를 앞세워 내년 흑자 전환하겠다”는 청사진을 제시했다.25일 11번가에 따르면 안 사장은 지난 23일 서울스퀘어 사옥에서 열린 타운홀미팅에서 이같이 밝혔다. 11번가의 대표적인 B2B 서비스로는 1월 출시한 인공지능(AI) 기반 검색·판매 트렌드 분석 시스템인 AI셀링코치와 2022년 시작한 익일배송 서비스 슈팅배송 등이 있다. 그는 “상품, 가격, 트래픽, 배송, 편의성 등 다섯 개 영역이 서로 시너지를 내 수익성 개선으로 이어지는 ‘파이브휠’ 전략도 강화하겠다”고 했다.최근 성과도 강조했다. 안 사장은 “오픈마켓의 1분기 상각전영업이익(EBITDA)이 흑자를 달성했고, 직매입 사업에서도 두 달 연속 흑자를 냈다”고 말했다. 11번가는 수익성 개선을 최우선 목표로 비용 절감에 나섰다. 올해 연간 기준으로 오픈마켓 사업의 흑자 달성이 가능할 것으로 기대하고 있다.알리, 테무 등 중국 e커머스업계의 공세에 따른 위기를 정면 돌파하겠다는 의지도 드러냈다.안 사장은 “무거운 책임감을 갖고 최고 성과를 만들어 갈 것”이라며 “임직원과 함께 최선을 다해 어려운 상황을 돌파하겠다”고 말했다.송영찬 기자

-

3

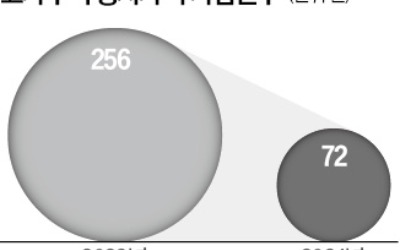

고가주택 보유자 주택연금 외면…올 들어 신규가입 3분의 1 토막

올 들어 공시가격이 ‘9억원 초과~12억원 이하’인 고가 주택을 소유한 가구의 주택연금 가입 건수가 지난해의 3분의 1 수준으로 급감했다. 정부가 주택연금 가입 요건을 완화하며 국민의 노후 소득 보장 정책을 강화하고 나섰지만, 시장에서 호응을 얻지 못하고 있다는 평가가 나온다.25일 한국주택금융공사에 따르면 주택연금 가입 요건이 공시가격 기준 ‘9억원 이하’에서 ‘12억원 이하’로 완화된 작년 10월 12일 이후 올 2월 말까지 9억원 초과~12억원 이하 주택의 주택연금 신규 가입은 모두 328건이었다. 이 중 올해 1~2월 두 달 동안 72건이 가입돼 지난해 10월 12일부터 연말까지 약 2개월 반 동안 이뤄진 가입 건수(256건) 대비 71.9% 줄었다.금융위원회는 대부분의 자산을 부동산으로 보유한 고령층의 안정적인 노후 소득을 보장하기 위해 지난해 법령을 개정하고 주택연금 가입 대상을 공시가격 12억원 이하 주택까지 확대했다. 이후 정부는 간담회 등을 통해 고령화 현상에 대응한 주요 정책 성과로 주택연금 가입 대상을 확대한 점을 내세우기도 했다. 공시가격 12억원 주택의 실제 시세는 17억원 정도다.고가 주택의 주택연금 가입 감소 추세는 다른 유형의 주택과 비교해봐도 두드러진다. 1~2월 전체 주택연금 신규 가입 건수는 2376건으로, 전년 동기(2832건) 대비 16.1% 줄어드는 데 그쳤다.정부의 정책적 노력에도 불구하고 주택연금 가입 건수가 빠르게 줄어든 원인으로는 주요 고가 주택을 중심으로 집값이 상승한 점이 꼽힌다. 주택연금은 집값이 하락할 때 가입이 늘고, 집값이 오를 때 가입이 줄어드는 경향을 보이기 때문이다. 한국부동산원에 따르면 서울 지역의 월간 아파트 실거래가