치솟던 주담대 꺾였다…신규취급액 34% 급감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

20일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행이 이달 1~17일 새로 취급한 주택 구입 목적 주담대는 총 3조8743억원으로 집계됐다. 하루 평균 2279억원의 주담대가 새로 공급된 것으로, 전달(3469억원)에 비해 하루 평균 신규 취급액이 34.3% 감소했다.

5대 은행의 하루 평균 주담대 신규 취급액은 지난달까지만 해도 증가세가 가팔랐다. 올해 5월 2647억원에서 3개월 연속 늘어나 8월엔 3611억원에 달했다. 지난달(3469억원)은 8월과 비교해 증가세가 꺾인 것처럼 보이지만 추석 연휴 사흘을 제외한 9월 하루 평균 증가폭은 3854억원으로 오히려 늘었다.

9월까지 속도가 붙었던 주담대 증가세가 이달 들어 꺾인 원인으로는 정부와 은행권의 전방위적인 대출 제한 조치가 꼽힌다. 지난달 정부는 개인의 대출 한도를 제한하는 스트레스 총부채원리금상환비율 규제를 2단계로 강화했고, 은행도 지난달 초부터 자체 대출 제한 조치를 시행했다. 이들 대출 규제가 1~2개월 시차를 두고 본격적으로 대출 억제 효과를 내고 있다는 분석이 나온다.

더 세지는 가계대출 규제…전세대출 때 집주인 상환능력도 본다

2단계 스트레스 DSR과 은행권의 자체 대출 제한 조치는 즉각 효과를 내지 못했다. 주택 관련 대출은 보통 계약일 이후 1~2개월 지나 잔금을 치를 때 시중에 공급되는데, 새로운 규제가 대부분 계약일 기준으로 적용되기 때문이다. 새로 시행된 대출 규제는 9월 이후 계약한 주담대부터 적용되다 보니 이달 들어서야 대출 억제 효과가 나타났다는 분석이다.

신규 취급액이 줄어들자 주담대 잔액 증가세도 사실상 멈췄다. 5대 은행의 주담대 잔액은 이달 17일 기준 574조6761억원으로 전월 말 대비 997억원(0.02%) 늘어나는 데 그쳤다. 지난달(5조9148억원)과 8월(8조9115억원) 증가폭과 비교하면 증가세가 확연히 둔화했다.

금융당국은 추가 규제 도입을 검토하는 등 가계대출 관리 고삐를 더 강하게 죄겠다는 방침이다. 금융위원회는 은행들이 전세대출을 내줄 때 임대인(집주인)의 상환 능력을 따지는 방안을 검토 중이다. 집주인의 전세사기 이력 등을 확인한 뒤 대출을 내줘 세입자의 보증금 미반환 우려를 덜고 무분별한 전세대출 공급을 막겠다는 취지다.

정부는 DSR 규제 적용 대상을 전세대출과 정책대출 등까지 확대하는 방안도 검토하고 있다. 그동안 DSR 산출 범위에서 제외된 대출이 많아 규제의 실효성이 낮았다는 판단에서다.

정의진 기자 justjin@hankyung.com

-

1

대출 '관리 공백'에 늘어난 가계빚…디딤돌·버팀목 올 30조 폭증

금융당국의 한 고위 관계자는 지난 3월 사석에서 “디딤돌 대출이 가계부채 뇌관이 될 수 있다”고 우려했다. 총부채원리금상환비율(DSR) 규제가 적용되지 않는 디딤돌 대출이 급증할 수 있다는 게 ...

-

2

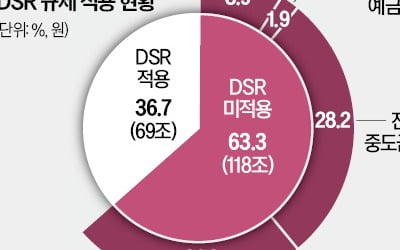

국내 18개 은행의 올 상반기 신규 가계대출이 187조원에 달한 것으로 집계됐다. 이 가운데 60%를 넘는 118조원가량이 총부채원리금상환비율(DSR) 규제를 적용받지 않은 것으로 확인됐다. 한국 경제의 최대 리스크...

![[단독] DSR '규제 구멍' 뚫린 가계대출 118兆](https://img.hankyung.com/photo/202410/AA.38329203.3.jpg)

-

3

코로나19 팬데믹 이후 금융시장 변동성이 가장 컸던 올해 3분기(7~9월) 미국 월가의 대형 은행들이 3년 만에 최대 분기 실적을 거뒀다. 주식·채권 등 거래와 투자은행(IB) 부문에서 예상보다 큰 수익...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)