국민은행 "유주택자, 상속·처분조건부·결혼예정시 주담대 허용"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

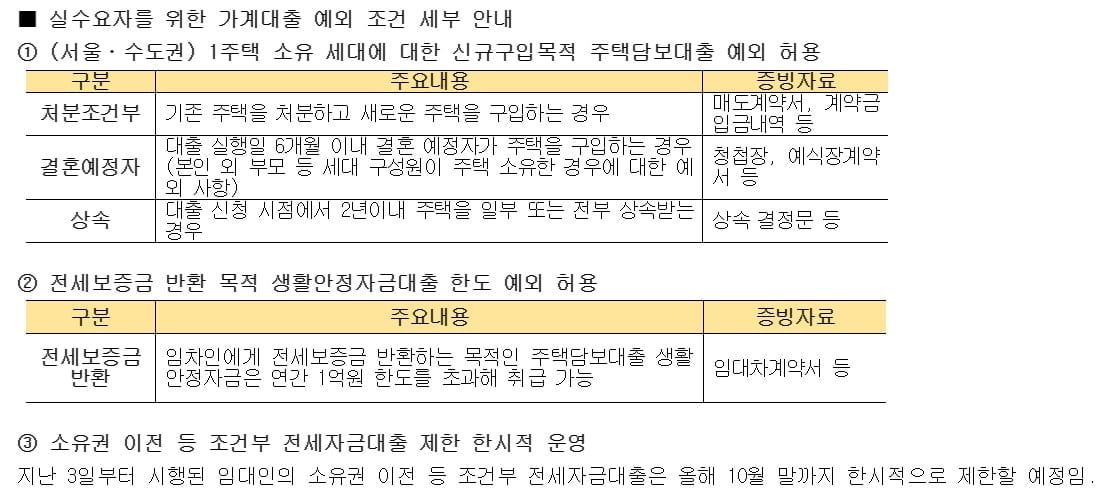

10일 국민은행은 자료를 내고 "실수요자의 혼선을 방지하고 원활한 자금 계획 수립을 돕고자 기 시행 중인 실수요자 예외 조건에 대해 다시 안내한다"며 서울과 수도권에서 주택담보대출이 가능한 1주택자의 조건으로 △처분조건부 △

결혼예정자 △상속대상자를 나열했다.

국민은행에 따르면 1주택자가 주담대를 받기 위해선 기존 주택을 처분해야 한다. 이를 증명하기 위해 차주는 매도계약서와 계약금 입금내역 등을 제출해야 한다.

본인은 집이 없지만, 부모 등 세대 구성원이 주택을 소유해 1주택자로 분류될 경우에도 대출 실행일 6개월 이내 결혼 예정자면 주담대를 받을 수 있다. 이를 위해서는 청첩장이나 예식장 계약서 등을 제출해야 한다.

마지막으로 국민은행은 대출 신청 시점에서 2년 이내 주택을 일부 또는 전부 상속받는 경우에도 상속 결정문을 제출받아 주담대 심사를 진행한다.

그밖에도 생활안정자금 목적의 주담대에 대해서는 임차인에게 전세보증금을 반환하려는 목적일 때에 한해 연간 한도 1억원보다 많은 금액을 빌릴 수 있다. 이 경우 임대차계약서를 증빙자료로 제출해야 한다.

국민은행 관계자는 "국민은행은 현재 가계대출 전문가로 구성된 ‘실수요자 심사 전담반’을 운영하고 있으며, 대출 실수요자 판단 기준을 지속적으로 업데이트해 실수요자의 불편함이 없도록 지원해 나가겠다"고 말했다.

전범진기자 forward@wowtv.co.kr

-

1

인터넷은행 카카오뱅크가 증권사마다 개인형퇴직연금(IRP) 계좌를 신설할 때 제공하는 혜택을 비교할 수 있는 '증권사 IRP 혜택 비교 서비스'를 출시했다고 13일 밝...

-

2

'오프로더 아이콘'의 귀환…'더 뉴 메르세데스-AMG G 63' 출시

메르세데스-벤츠코리아는 G-클래스 고성능 부분변경 모델 '더 뉴 메르세데스-AMG G 63'을 출시한다고 13일 밝혔다.G-클래스는 지난달 국내 누적 판매 1만대를 돌파했다. 2012년 국내 첫 출시 ...

-

3

"내년 1월 미국서 공개"…삼성 기술력 증명한 '이 제품'

삼성전자의 프리미엄 프로젝터 제품이 8K 협회로부터 프로젝터 표준 인증을 업계 최초로 획득했다. 8K 협회는 8K 생태계를 선도하는 글로벌 주요 기업 20여곳으로 구성된 비영리 단체다. 삼성전자는 13일 프...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)