35% 급등 잠재력 있는 고위험 저평가주 3종목 [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Ismael De La Cruz / Ismael De La Cruz is a financial market analyst, covering stocks, indices, currencies, commodities and bonds. He is a member of the Spanish Institute of Technical and Quantitative Analysts.

(2024년 8월 13일 작성된 영문 기사의 번역본)

- 오늘은 시장에서 고수익을 얻을 수 있는 고위험 종목 몇 가지를 살펴보려고 한다. 이런 주식은 위험선호도 종목을 살펴본다.

- 이러한 주식은 위험 감내 수준이 높은 투자자들에게 적합하다.

- 인베스팅프로 적정가치 도구를 사용하면 버튼 클릭 한 번으로 보유할 주식과 매도할 주식을 손쉽게 파악할 수 있다.

오늘은 펀더멘털 분석을 통해 현재 내재가치보다 낮은 가격에 거래되고 있는 3개 종목을 살펴본다. 이들 종목은 상승 잠재력이 크지만 위험도 높다. 따라서 위험 감내 수준이 높은 공격적인 투자자에게만 적합하다는 점을 강조하고 싶다.

오늘의 분석은 월가 애널리스트들이 모든 상황이 잘 풀리면 35% 급등할 것으로 예상하는 주식을 알아보고 잠재적 기회를 파악하는 데 목적이 있으며 투자 조언을 제공하는 것은 아니다.

1. 인텔리아 테라퓨틱스

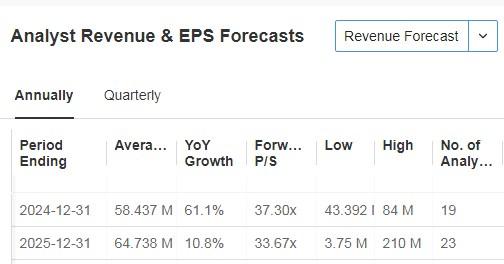

인텔리아 테라퓨틱스(NASDAQ:NTLA)는 유전 질환 치료제를 개발하는 것을 주요 목표로 하는 소규모 생명공학 회사다.

10월 31일에 다음 실적을 발표할 예정이며 2024년까지 매출이 61.1% 증가할 것으로 예상된다.

올해 말 아밀로이드증 치료를 위한 NTLA 2001 테스트에 착수할 계획이다. NTLA-2001이 승인 시 개발 및 상용화를 위해 리제네론(NASDAQ:REGN)과 협력하고 있다.

생명공학 기업으로서 인텔리아 테라퓨틱스의 미래는 임상 후보물질에 대한 규제 당국의 승인을 받는 데 달려 있다. 승인을 받으면 해당 치료법은 중요한 의학적 요구를 해결하는 동시에 상당한 시장 점유율을 확보할 수 있는 잠재력을 지니고 있다.

주요 후보물질의 상업적 성공 여부(승인 여부 및 승인 시기)는 해당 기업의 재무 상황에 중대한 영향을 미친다.

따라서 투자자는 임상시험 실패, 규제 위험 및 기타 시장 불확실성을 포함하여 임상 단계의 생명공학 주식과 관련된 위험을 이해해야 한다. 또한 성공적인 치료법을 개발하는 데는 시간이 소요된다.

인텔리아 테라퓨틱스는 고위험 종목이지만 잠재적 고수익 투자 기회가 될 것이다. 시장은 매우 낙관적이며, 투자의견 26건 중 20건은 매수, 6건은 보유 의견이며 매도 의견은 없다.

월가에서는 지난 주 종가 21.46달러를 기준으로 69.84%의 잠재력을 전망한다.

2. 차지포인트 홀딩스

차지포인트 홀딩스(NYSE:CHPT)는 북미와 유럽에 종합적인 충전소 네트워크를 구축했다. 비즈니스 모델은 에너지 하드웨어와 서비스를 판매하는 것이다.

지난 6월 5일의 실적은 예상치 대비 13.6%의 주당순이익 증가를 달성했다. 2025회계연도에는 매출이 3.5% 증가할 것으로 예상된다.

차지포인트 홀딩스는 북미의 모든 포르쉐 고객이 사용할 수 있는 충전기 수를 늘리기 위해 포르쉐(OTC:POAHY)의 북미 법인인 카스 노스 아메리카(Cars North America)와 파트너십을 맺었다.

또한 LG전자(KS:066570)와 협력해 자사의 첨단 전기차 충전 하드웨어를 활용하고 있다.

그리고 커넥터 유형에 관계없이 모든 전기차를 주차 공간에서 추가 비용 없이 충전할 수 있는 커넥터 솔루션인 '차지포인트 옴니 포트(ChargePoint Omni Port) 케이블을 발표했다. 어댑터를 휴대해야 하는 번거로움을 없애고, 한 가지 유형의 커넥터 전용 주차 공간을 확보할 필요가 없어지는 것이다.

북미에는 550만 대 이상의 전기차가 도로에 운행 중이며, 그중 절반 이상이 J1772 또는 CCS1 충전 포트가 장착되어 있다. 이러한 차량은 앞으로도 계속해서 공공 충전기를 이용할 필요가 있다.

자동차 제조사들이 미래를 위해 단일 커넥터 유형에 맞추려고 노력하고 있고, 550만 명의 운전자들은 필요할 때 충전할 수 있다는 확신이 필요하다.

가장 일반적인 커넥터 유형을 단일 솔루션으로 결합하여 운전자가 안심하고 사용할 수 있도록 하는 옴니 포트(Omni Port)가 바로 그 역할을 한다.

차지포인트 홀딩스에 대한 18건의 투자의견이 있는데 그중 8건은 매수, 9건은 보유, 1건은 매도 의견이다.

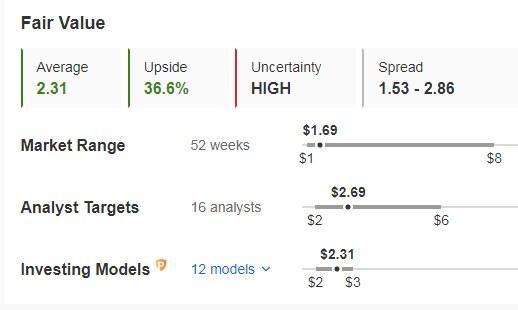

차지포인트 홀딩스의 적정가치는 현재 주가보다 36.6% 높은 2.31달러다. 시장에서는 금요일 종가인 1.69달러에서 2.69달러로 잠재력을 보고 있다.

3. 블링크 차징

블링크 차징(NASDAQ:BLNK)은 주거, 상업 및 공공 부문을 포함한 다양한 장소에서 전기 자동차 충전 솔루션을 제공하는 데 중점을 둔다.

블링크 차징의 광범위한 네트워크는 미국 전역과 여러 해외 시장에 걸쳐 있다.

블링크 차징의 1분기 매출은 73% 증가한 3,760만 달러, 매출 총이익은 195% 증가한 1,340만 달러를 기록했다.

이러한 성장은 전 세계 4,555개의 배송업체를 확보한 덕분이다. 주목할 만한 점은 대차대조표에 부채보다 현금이 더 많기 때문에 단기적으로 재무 유연성을 확보할 수 있다는 점이다.

또한 EVSTAR와 제휴해 우발적 손상 및 전력 서지 등 다양한 잠재적 문제에 대한 포괄적인 보호 기능을 제공한다.

그리고 뉴욕주의 공식 전기 자동차 충전 공급업체로 선정되는 계약도 체결했다.

미쓰비시 자동차(OTC:MMTOF), 허츠(NYSE:HRI)와의 다른 2023년 계약은 매출과 수익 창출에 지속적으로 도움이 될 수 있다.

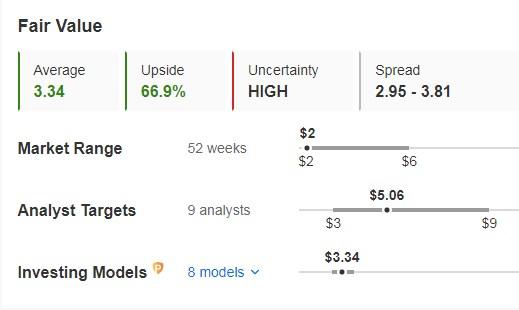

블링크 차징의 적정가치는 3.34달러로 현재 주가보다 66.9% 높다. 시장은 지난 금요일 종가 2.00달러 대비 5.06달러 목표주가를 제시한다.

블링크 차징의 베타값은 주가가 시장과 같은 방향으로 움직이고 있지만 변동성이 훨씬 더 크다는 것을 나타낸다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

'금융자본의 산업체 인수 문제 없나' 금감원, PEF 간담회 연다

금융감독원이 국내 주요 사모투자펀드(PEF) 운용사들과 금산분리(금융자본과 산업자본간 분리) 원칙을 놓고 직접 논의에 나선다. 산업자본의 금융업 진출을 제한한 기존 금산분리 원칙을 금융자본의 산업 진출 문제로도 확대...

-

2

SM라이프디자인, 'SM스튜디오' 완공…"K팝 콘텐츠 제작 허브"

에스엠엔터테인먼트(에스엠) 계열사 SM라이프디자인(SM Life Design)은 업계 최초로 촬영 스튜디오를 완공해 개관했다고 11일 밝혔다.완공된 'SM스튜디오'는 지상 4층 규모에 옥상 휴...

-

3

“내년 미국 물가 상승 우려가 다시 불거지면 채권 투자 기회가 한 번 더 찾아올 수 있습니다. ”금융자산 30억원 이상 고액 자산가를 전담하는 KB 골드앤와이즈 더 퍼스트의 황선아 센터장(사진)...