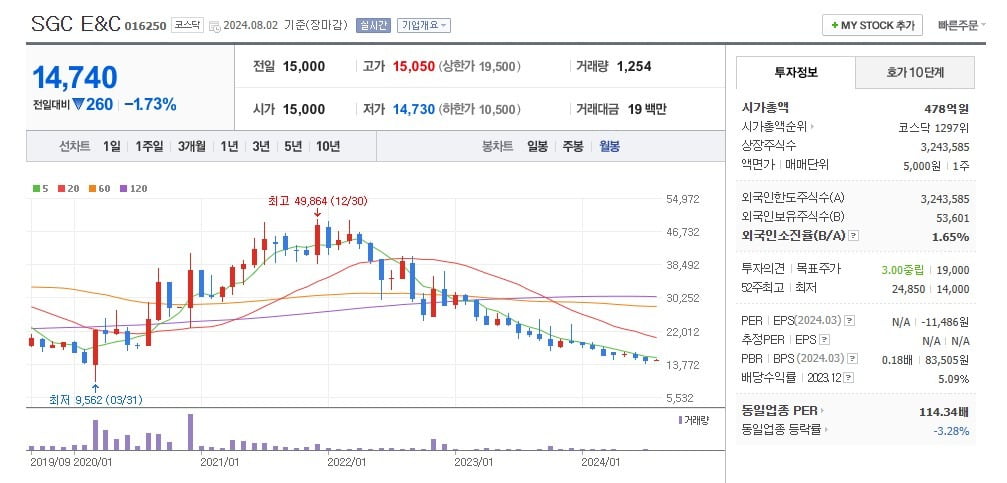

'주가 반토막' SGC E&C 가보니…"수천억 잭팟 터졌다" 환호 [윤현주의 主食이 주식]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이창모 대표 취임 후 첫 인터뷰

“사우디 등 수천억 플랜트 사업 요청

양질의 수주로 올해 흑자전환 자신”

현금성 자산+투자부동산, 시총의 6배

1년도 안 돼 해외 수주 1.3兆 달성

2차전지 소재·수소 등 사업 확장 노려

백문불여일견(百聞不如一見). 백 번 듣는 것보다 한 번 보는 게 낫다는 말이다. 가짜뉴스 홍수 속 정보의 불균형을 조금이라도 해소하기 위해 주식 투자 경력 18년의 ‘전투개미’가 직접 상장사를 찾아간다. 회사의 사업 현황을 살피고 임직원을 만나 투자자들의 궁금증을 해결한다. 전투개미는 평소 그가 ‘주식은 전쟁터’라는 사고에 입각해 매번 승리하기 위해 주식 투자에 임하는 상황을 빗대 사용하는 단어다. 주식 투자에 있어서 그 누구보다 손실의 아픔이 크다는 걸 잘 알기에 오늘도 개인투자자 입장에서 기사를 쓴다. <편집자주>

이창모 SGC E&C(옛 이테크건설) 대표(1963년생)는 지난 2일 사업 계획에 대해 이같이 밝혔다. 이 대표는 지난 3월 20일 취임했는데 언론 인터뷰는 이번이 처음이다. 그는 1985년 12월 대우건설에 입사해 동아건설 등서 약 40년 근무한 건설 베테랑이다. SGC E&C의 본사는 서울특별시 서초구 양재대로 246 송암빌딩에 있다.

연말까지 2조4000억 수주 정조준…“올해 흑자 자신”

이 회사는 플랜트 사업 강자다. 지난해 매출의 75%(1조3912억원)가 플랜트에서 발생했고, 25%(4726억원)는 토건 등 기타 사업이 차지했다. OCI(옛 동양제철화학) 기술부가 모태로 1982년 설립됐다. 플랜트, 발전, 건축 등에서 두각을 나타내고 있으며 지난해 말부터 사우디아라비아·베트남 등서 1조3000억원의 해외 수주를 달성했다. 연말까지 2조4000억원(국내 포함)의 신규 수주를 위해 뛰고 있다.

대한민국 EPC 대표주자 꿈…“해외 공격 영업”

이 대표는 “플랜트 사업을 중심으로 해외 시장 확대에 힘쓰고 있다”며 “EPC 전문성, 우수한 공정 효율화 기술력, 최적화된 현지 협력사 및 인력풀 보유 등으로 해외 영토 확장을 하겠다”고 말했다. 특히 “다양한 실적 포트폴리오와 네트워크를 보유하고 있는 사우디, 말레이시아 등 주요 거점 국가를 중심으로 대형 프로젝트를 수주하겠다”고 덧붙였다.

현금성 자산+투자부동산, 시가총액의 6배

1분기 기준 현금성 자산 1093억원, 투자부동산이 1864억원이다. 시가총액(478억원)의 6배가 넘는다. 지난해엔 적자임에도 1주당 750원의 현금 배당(수익률 3.89%)을 실시했다.

이 대표의 꿈은 ‘10년 내 톱10 건설사’다. 그는 “직원들이 ‘나 SGC E&C 다닌다’고 하면 굳이 설명이 필요 없을 정도의 회사로 키우고 싶다”며 “일반인들이 잘 모르는 플랜트 강자에서 대중적인 건설사로 도약하겠다”고 약속했다. 직원이 행복하고 보람을 느끼는 회사에 방점을 둔 것이다. 다섯 글자로 회사를 소개해달란 부탁에 ‘소존책열신’으로 답했다. 소통에 존중을 더하고 책임에 열정을 곱하여 신뢰 가치를 함께 나눈다는 뜻이다.

!['주가 반토막' SGC E&C 가보니…"수천억 잭팟 터졌다" 환호 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202407/01.37427558.1.jpg)

'1400만 개미'와 함께 달리겠습니다. 여러분의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지에서 윤현주 기자 구독과 응원을 눌러 주시면 기사를 매번 빠르게 확인하실 수 있습니다.윤현주 기자

-

1

"분위기 좋더니 한 달 만에"…반등 기다리는 롯데에너지머티리얼즈 [윤현주의 主食이 주식]

한 달여 전만 해도 분위기 좋았는데….2월(2월1일 저가 3만1000원)부터 6월까지 주가가 2배 가까이 오르다가 상승분을 반납하고 있는 종목이 있다. 이 회사는 1987년 설립돼 국내에서 가장 긴 동박...

!["분위기 좋더니 한 달 만에"…반등 기다리는 롯데에너지머티리얼즈 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202407/01.37523915.3.jpg)

-

2

[포토] 미국발(發) 경기 침체 우려…SK하이닉스 10% 삼성전자 4% 폭락

미국발(發) 경기 침체 우려가 국내 금융시장을 강타하면서 2일 코스피지수와 코스닥지수가 동반 하락했다. 이날 코스피는 전장보다 101.49포인트(3.65%) 내린 2,676.19에, 코스닥은 34.20포인...

![[포토] 미국발(發) 경기 침체 우려…SK하이닉스 10% 삼성전자 4% 폭락](https://img.hankyung.com/photo/202408/01.37554656.3.jpg)

-

3

농협은행은 기업의 ESG(환경·사회·지배구조)경영 참여를 유도하기 위해 'NH ESG지속가능연계대출(SLL)'을 출시했다고 31일 밝혔다. NH ES...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)