美장·단기 금리 역전…2차 대전후 최장기록

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

미국 경제 불확실성 여전

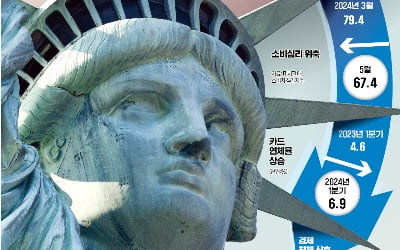

미국 2년 만기 국채와 10년 만기 국채 금리의 역전 현상은 2022년 7월부터 현재까지 1년10개월째 지속되고 있다. 22일 기준 미 국채 10년물은 연 4.44%, 2년물은 연 4.86%에 거래됐다. 2년물 금리가 오히려 0.42%포인트 높다.

이번 금리 역전 기간은 1970년대 2차 오일쇼크 이후 폴 볼커 전 미국 중앙은행(Fed) 의장이 극단적 긴축을 단행한 시기의 역전 기간인 1년8개월보다 길어졌다. 과거 장·단기 금리 역전 이후엔 경기 침체가 이어졌다. 2006~2007년 긴축 국면에서 금리가 역전된 후 2008년 리먼브러더스 파산 사태가 발생했다. 1970년대 말에는 Fed가 기준금리를 연 20%까지 끌어올리는 ‘볼커 쇼크’를 단행해 인플레이션을 잡는 데 성공했지만 경기 침체를 맞았다.

금리가 역전된 것은 Fed의 기준금리 인상에 단기채 시장이 빠르게 반응해서다. 재무부가 단기채 발행을 늘린 것도 영향을 미쳤다. 미국 정부는 중·장기 국채 발행 증가로 채권 시장이 불안해지자 만기 1년 미만 국채 비중을 22%까지 끌어올리는 등 단기 자금시장에 의존하고 있다. 장기자금 시장에선 반대로 기업들이 차입을 줄이고 주택담보대출 역시 줄어 모기지저당증권(MBS)도 같이 감소하는 등 채권 물량이 줄어들었다.

미국 경제의 올해 1분기 성장률이 주춤하는 등 침체 현실화 우려도 커지고 있다. 금리 역전 상황에서는 금융사들이 안전한 단기 국채로 수익을 낼 수 있어 투자나 대출을 해줄 유인이 적고, 이는 실물 경기에 악영향을 미치기 때문이다. 수신 기반이 약한 은행, 신용카드·캐피털사가 장기로 자금을 빌려 단기로 대출해주는 수익 구조에도 악영향을 미친다. 일각에선 향후 10년 만기 국채 금리가 연 5%를 향해 치솟으며 금리 역전이 해소될 것이란 어두운 전망도 나온다. 자산운용사 핌코의 창업자이자 과거 ‘채권왕’으로 불린 빌 그로스가 대표적이다. 그는 올 들어 자신의 소셜미디어와 인터뷰 등에서 미국 정부의 국채 발행이 과도하고, 지속 가능하지 않다는 점을 지목하며 “(현 상황에 비해) 미 국채 10년물 가격은 과대평가됐다”며 “차라리 물가 연동채나 가치주를 사는 게 낫다”고 주장했다.

다만 수익률 곡선 역전이 침체로 이어진다는 이론은 더 이상 유효하지 않다는 주장도 나온다. 지난 3월 로이터 설문조사 결과 채권시장 전문가 34명 중 22명이 수익률 곡선의 예측력이 예전과 다르다고 응답했다. 글로벌 금융위기 이후 Fed가 양적완화 전략을 선보이며 국채를 매입해 채권시장 구조가 과거와 달라졌다는 설명이다. 자산운용사 펜뮤추얼의 지웨이 렌 포트폴리오 매니저는 “높은 기준금리가 이어지는 가운데 각국의 연기금과 보험사 등이 미국 장기 국채를 매입하는 상황이 계속되면 금리는 당분간 역전된 상태를 유지할 것”이라고 말했다.

이현일 기자 hiuneal@hankyung.com

-

1

연착륙이냐, 불시착이냐…美경제 엔진 '이상징후' 감지됐다

미국 뉴욕시에서 아동심리 상담소를 운영하는 줄리 애덤스는 최근 몇 주간 코스트코에서 장을 보지 못했다. 주차장 입구부터 줄 선 차들 때문에 차에서 내리지도 못하고 인근 다른 마트로 발걸음을 돌려야 했다. 애덤스는 &...

-

2

61년 전통의 에이스침대는 2019년 623명이던 직원이 현재 572명으로 10%가량 줄었다. 내국인은 공장이 있는 충북 음성에서 근무하기를 꺼리는 데다 중견기업인 에이스침대는 비숙련 외국인을 채용할 수 없어서다. ...

-

3

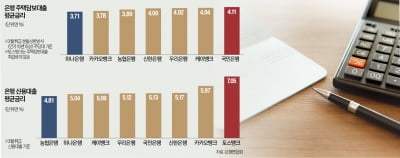

年 5%대 후반까지 오른 주담대…"고정형보다 주기형이 유리"

은행권 고정형(혼합형) 주택담보대출 금리 상단이 연 5%대 후반까지 오르는 등 주담대 금리가 상승하고 있다. 미국의 기준금리 인하 시기가 계속 밀리면서 은행채 등 시장금리가 상승하는 데다 가계대출이 다시 증가하자 은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)