에스티팜 나쁘지않은 실적…내달 FDA 신약 승인 수혜보나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세계 3위의 올리고뉴클레오티드(올리고핵산)치료제 위탁개발생산(CDMO)업체로서 관련 치료제 상업화가 하반기 본격화됨에 따라 큰 수혜 예상된다.

에스티팜의 올해 1분기 매출은 517억원으로 전년 동기 대비 2.1%증가했지만 영업이익은 19억원으로 49.3%감소했다. 작년 1분기 고마진의 mRNA(메신저 리보핵산) 치료제 매출이 감소한데다 해외 신약개발 자회사들의 연구개발비 증가가 부진의 원인이었다.

권해순 유진투자증권 연구위원(사진)은 3일 보고서를 통해 에스티팜의 1분기 실적이 나쁘지 않다며 "1분기 연결 기준 실적은 시장 추정치 하회했으나 별도 기준 영업이익(55억원)은 추정치를 상회(영업이익률 12.6%)했다"고 밝혔다.

특히 핵심 사업인 올리고 사업부 매출이 크게 증가한 것도 긍정적인 신호다. 에스티팜의 올리고핵산 1분기 매출은 전년 동기 대비 31.1% 증가해 매출 비중은 66.8%를 차지했다. 이는 전년 동기(52%) 대비 14.8%포인트(p) 증가한 수치다.

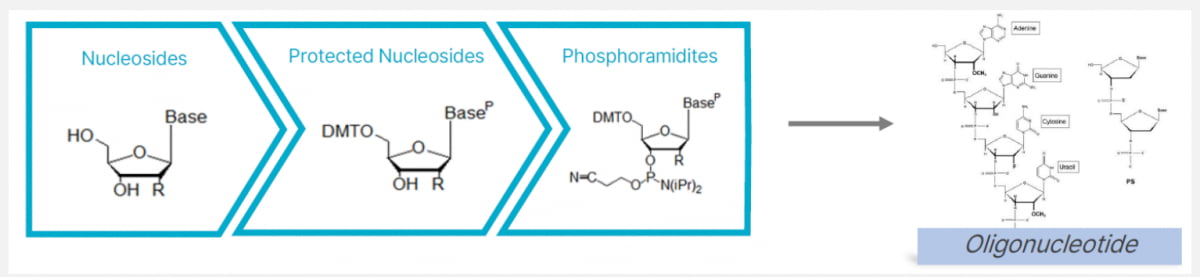

올리고핵산이란 DNA나 RNA의 유전물질을 구성하는 단위인 뉴클레오티드가 수 개에서 수십 개 연결된 고분자 합성 화합물을 말한다. 이를 활용한 약물은 생체 내에서 DNA, RNA와 직접 결합해 질환과 연관된 단백질의 생성을 원천 차단해 질병을 치료한다. 단백질에 직접 작용하지 않아 내성도 없다.

올리고핵산치료제 시장은 2021년 8조5000억 원에서 2026년 22조4000억 원 규모로 연평균 21.4%씩 급성장할 전망이다.

권 연구위원은 "2023년 대비 생산량이 약 100% 증가 하면서 4분기 이익이 고성장이 예상된다"며 "FDA 승인이 예상되면서 제론의 주가는 약 90%상승해 시가총액이 23억달러에 달한다"고 설명했다. 그는 또 "BMS의 경쟁약 ‘레블로질’보다 약효가 우수하고 치료 환자 폭이 넓다"며 "제론은 2030년 골수 이형성 증후군과 골수섬유증 시장이 70억달러에 달할 것으로 전망했다"고 했다.

이밖에 연내 3개의 파이프라인이 추가로 FDA승인을 받게 될 가능성이 있어 에스티팜의 매출이 크게 오를 것으로 보인다.

하태기 상상인증권 상무(애널리스트)는 "에스티팜은 현재 약 20개의 글로벌 올리고 신약 파이프라인의 임상용 원료의약품(API)을 생산하고 있다"며 "올해 하반기에도 미토콘드리아유전자결핍증후군(하반기), 킬로미크론혈증(연말), 유전성혈관부종(연말) 등 3개 치료제의 FDA승인이 기다리고 있다"고 말했다. 또 그는 2025~2026년에는 글로벌 올리고 기반 대형 신약의 상업화 스케줄로 에스티팜의 올리고 기반 API 매출이 크게 성장할 것으로 내다봤다.

권 연구위원은 "에스티팜은 RNA 치료제 시장 확대의 대표적인 수혜주"라며 "RNA 시장은 내년 하반기부터 다시 주목받을 전망"이라고 밝혔다. 글로벌 RNA기반 치료제 시장 규모는 2021년 6조5000억원에서 2030년 32조6000억원으로 10년만에 5배 가량 커질 전망이다.

안대규 기자 powerzanic@hankyung.com

-

1

삼성이 생명과학 분야 신기술 및 사업 개발을 위해 조성한 '라이프 사이언스 펀드'를 통해, 유전자 치료제 개발사 미국 라투스바이오에 투자한다고 3일 밝혔다. 삼성은 이번 투자를 통해 성장 가능성이 높은...

-

2

티카로스, 호주 카테릭스와 CAR-NK 공동연구 계약 체결

티카로스는 지난달 27일 유도만능줄기세포(iPSC) 유래 키메릭항원수용체(CAR)-NK 세포 치료제 개발기업인 호주 카테릭스와 라이센스 기반 공동연구계약(CRA)을 체결했다고 2일 밝혔다.공동연구의 주된 내용은 카테...

-

3

인간 유도만능줄기세포(hiPSC) 유래 오가노이드 전문기업 넥셀이 신약개발에 사용할 수 있는 심장모델을 개발했다고 2일 밝혔다.넥셀이 개발한 자사 심장 모델로 약물의 효능을 평가한 연구 결과가 국제학술지 &...