은행권, 서민금융진흥원에 2214억 출연해 서민금융 공급

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

민생금융지원 '자율프로그램' 일환

은행연합회와 9개 은행은 22일 서민금융진흥원과 이 같은 내용을 담은 '서민금융 지원체계 강화를 위한 은행권 서민금융진흥원 출연 협약'을 체결했다고 발표했다.

이번 협약은 은행권이 지난 3월 27일 발표한 민생금융지원방안 자율프로그램의 일환이다. 민생금융지원방안은 정부의 상생금융 압박으로 은행권이 지난해 12월 발표한 '2조1000억원+α' 규모의 상생금융 방안을 의미한다.

민생금융지원방안을 통한 총 2조1000억원의 은행 지원금 가운데 1조5000억원은 자영업자·소상공인에 대한 이자 캐시백으로 지급되는 '공통프로그램'이다. 나머지 6000억원이 '자율프로그램'이다. 6000억원의 자율프로그램 지원 중 2214억원이 이날 협약을 통해 서민금융진흥원에 출연금으로 지급되는 것이다.

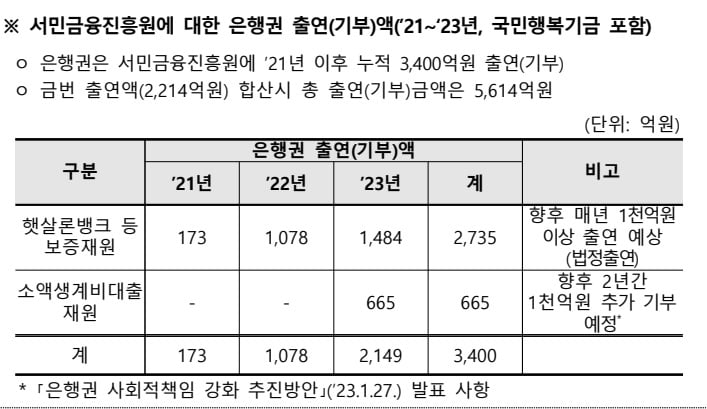

은행권은 2021년 이후 서민금융진흥원에 총 2400억원을 출연해왔다. 2021년 173억원, 2022년 1078억원, 지난해 2149억원 등이다. 이번 출연액(2214억원)을 합산하면 서민금융진흥원에 대한 출연금은 총 5614억원에 이를 전망이다.

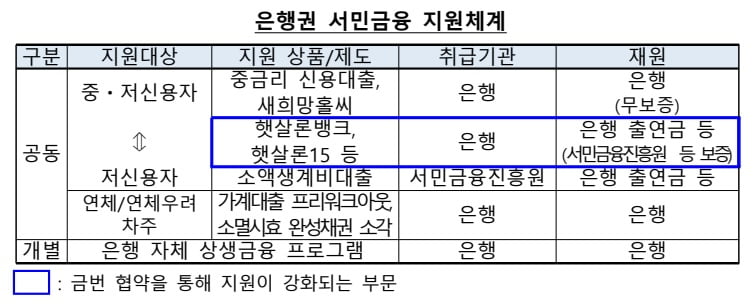

은행권의 서민금융 지원은 크게 네 가지로 나뉜다. 첫째는 은행의 자체 재원으로 시중에 공급되는 중금리 신용대출로, 지난해엔 전년 대비 84.3% 증가한 9조4000억원이 공급됐다. 중금리 신용대출은 신용 하위 50% 차주를 대상으로 운용되는 대출로, 금리 상한은 작년 하반기 기준 연 8.37%다. 중·저신용자 대상 무담보 신용대출 상품인 '새희망홀씨'를 통한 지난해 대출 공급액도 전년 대비 42.3% 증가한 3조3000억원으로 집계됐다.

은행권의 두 번째 서민금융 지원 유형은 은행권이 출연한 재원 등을 바탕으로 서민금융진흥원 등이 보증을 제공한 정책서민금융상품이다. 은행권이 이날 협약을 통해 2214억원을 출연하기로 한 방식이 이에 해당한다. 은행이 자체 신용대출로 취급하기 어려운 소비자는 보증을 기반으로 한 정책서민금융상품을 이용한다. 작년 기준 3조3000억원이 정책서민금융상품을 통해 공급됐다.

네 번째 유형은 연체 및 연체우려 고객에 대한 채무조정 프로그램으로, 은행권은 가계대출 프리워크아웃 제도와 소멸시효 완성채권 소각 등을 통해 차주의 상환부담 경감과 조속한 재기를 상시적으로 지원하고 있다.

위 네 가지의 공동 지원 프로그램 외에도 은행별로 자체 상생 프로그램이 운영 중이다. 금융감독원에 따르면 작년 3월부터 올해 2월까지 약 344만명에게 9076억원의 지원이 이를 통해 이뤄졌다.

정의진 기자 justjin@hankyung.com

-

1

[단독] 30조 무기도입 계약 앞둔 폴란드 "시중은행 대출 韓정부가 보증을"

브와디스와프 코시니아크카미시 폴란드 국방장관이 약 30조원에 달하는 한국산 무기 도입 2차 계약을 앞두고 23일 한국을 찾는다. 국방부 차관과 국가자산부 차관은 21일 방한했다. 이들은 국내 방산업체 공장을 둘러보고...

-

2

"국제개발협회 회의, 올해 한국에서 열자"…최상목, 세계은행 개발위 참석

세계은행(WB) 개발위원회에 참석한 최상목 부총리 겸 기획재정부 장관이 국제개발협회(IDA) 재원 보충 회의를 올해 한국에서 개최하자고 제안했다. 아제이 방가 WB 총재와의 면담에선 우크라이나 지원 특별기금...

-

3

예금 금리 20배 올린 게 0.02%…꿈쩍 않은 日국민들 [김일규의 재팬워치]

일본은행이 마이너스 금리 정책을 해제하고, 17년 만에 금리를 인상한 지 19일로 한 달이다. 오랜 만에 ‘금리 있는 세상’을 만났지만, 기업과 개인은 별 움직임이 없다. 오히려 외환시장에서 금...

![예금 금리 20배 올린 게 0.02%…꿈쩍 않은 日국민들 [김일규의 재팬워치]](https://img.hankyung.com/photo/202404/01.36468085.3.jpg)