"HPSP, 실적 개선세 예상보다 더뎌…투자의견 '중립'"-BNK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이민희 연구원은 "HPSP는 고압수소어닐링 장비 시장에서 독보적인 지위를 누리고 있다"며 "신규 수요처가 확대될 것이란 기대감에 HPSP 주가는 상장 이후 최고가를 경신해왔다"고 말했다. 이어 "전방 수요 부진, 기대보다 더딘 실적 개선세, 해외 대표 장비 업체보다 높은 밸류에이션 등을 감안해 투자의견을 보유로 하향 조정한다"고 설명했다.

올해 HPSP의 상반기 매출액 추정치로는 381억원을 제시했다. 전년 동기 대비 35% 감소한 수준이며 컨센서스(증권사 추정치 평균) 404억원을 소폭 밑돈다. 이 연구원은 "전방 산업 수요 부진 영향과 리드타임(상품 주문과 인도 사이에 걸리는 시간)을 감안하면 2분기 매출은 부진할 것"이라며 "신사옥 이전, R&D(연구·개발) 비용이 반영돼 영업이익률 개선을 제한적일 것"이라고 평가했다.

그러면서도 "낸드 신규 고객 양산 적용과 연말 매출 반영, 해외 복수 고객과 고압산화공정(HPO) 신장비 데모 테스트의 성과, 후공정 신규 수요처 확대 적용 등 기대감은 여전히 유효하다"고 분석했다.

작년 4분기 HPSP의 매출액은 전년 동기 대비 31% 감소한 305억원, 영업이익은 36% 줄어든 121억원으로 집계됐다. 이 연구원은 "매출액과 영업이익 모두 시장 기대치에 대체로 부합했다"며 "연말 성과급을 제외하면 영업이익률은 40%대 후반에 육박한다"고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

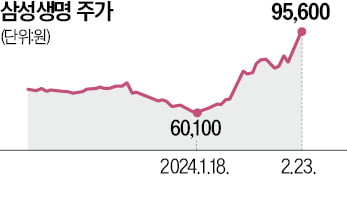

'만년 저평가' 삼성생명 신고가…"주주환원 여력 충분"

삼성생명 주가가 ‘기업 밸류업 프로그램’ 기대를 타고 연달아 신고가를 경신하고 있다. 삼성전자(지분율 8.51%) 등 우량 자산을 갖고도 주가가 지지부진하던 종목이다. 증권가에선 주주환원 정책에...

-

2

한화에어로스페이스, 4분기 영업익 2895억…전년비 80%↑ [주목 e공시]

한화에어로스페이스는 작년 4분기 연결 기준 영업익이 2895억원으로 전년 동기 대비 79.6% 증가한 것으로 잠정 집계됐다고 23일 공시했다. 매출은 3조4424억원으로 같은 기간 32.6% 늘었고, 순이익은 213...

![한화에어로스페이스, 4분기 영업익 2895억…전년비 80%↑ [주목 e공시]](https://img.hankyung.com/photo/202402/01.35893473.3.jpg)

-

3

"마무리 접어든 실적시즌…반도체 좋았지만 2차전지 부진"-흥국

작년 4분기 실적 발표가 마무리되고 있는 가운데 코스피 상장사의 실적이 부진한 것으로 드러났다. 상사, 반도체 기업의 영업이익은 늘었지만 정보기술(IT) 하드웨어, 운송, 은행 업종의 영업이익이 크게 줄어든...