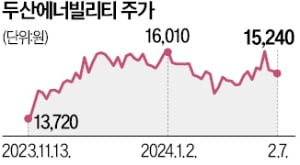

'고의 분식 혐의' 3년만에 벗어…두산에너빌리티 거래정지 면해

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

징계 낮아졌지만 최대 과징금

'셀트리온 3社 130억' 넘을 듯

두산에너빌리티가 3년 만에 ‘고의 분식회계’ 혐의를 벗었다.

징계 수위는 낮아졌지만 위반 금액이 약 2500억원에 달해 역대 최대 과징금을 부과받을 전망이다. 기존 과징금 최대 금액인 셀트리온 3개사의 과징금(합산 130억원)을 뛰어넘을 것으로 예상된다. 과징금 규모는 향후 열릴 금융위원회 정례회의에서 결정된다.

증선위의 이번 판단으로 두산에너빌리티는 2021년 4월 금융감독원이 회계 감리에 착수한 지 3년 만에 분식회계 혐의와 관련한 불확실성을 해소했다는 평가다.

혐의의 쟁점은 두산에너빌리티 인도 현지법인인 두산파워시스템즈인디아(DPSI)의 회계 처리 위반 여부였다. DPSI가 2016년 말 수주한 총 2조8000억원 규모의 자와하푸르 및 오브라-C 화력발전소 공사 진행 과정에서 원가 상승으로 발생한 손실을 적기에 회계 처리했는지가 핵심이다.

금감원은 두산에너빌리티가 공사 수주 후 원가 상승을 알고도 3000억원 안팎의 손실을 2017~2019년에 나눠 인식하지 않았다고 판단했다. 화력발전소 수주 직후 치솟은 원가와 관련한 손실을 반영하지 않았다는 의미다. DPSI는 수주 후 2017~2019년 200억~400억원 규모의 순손실을 기록했다. 2020년 순손실은 3314억원에 달했다.

증선위는 두산에너빌리티가 손실을 이연 반영했으나 회계 처리 위반 동기가 고의라고 보긴 어렵다고 판단했다. 당시 발주처와 원가 상승의 분담 책임을 놓고 분쟁을 벌인 상황인 만큼 손실이 확정되지 않아 반영할 수 없었다는 두산에너빌리티 주장을 받아들였다.

정부의 유동성 지원을 앞두고 있어 손실을 늦게 반영할 필요가 없었다는 것이다. 다만 회사는 회계 부정과 별도로 금감원이 요구한 일부 자료를 정당한 이유 없이 미제출해 검찰 통보 조치를 받았다.

두산에너빌리티 관계자는 “지적 사항은 2020년 손실로 반영돼 향후 재무제표에 미치는 영향은 없다”며 “앞으로 회계 투명성 제고와 내부회계관리제도를 강화하겠다”고 말했다.

류병화 기자 hwahwa@hankyung.com

-

1

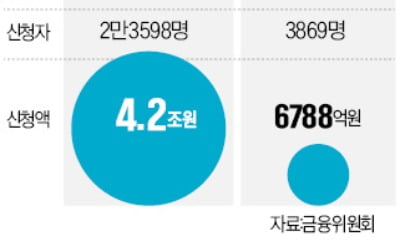

전세대출 갈아타기 '돌풍'…年 평균 이자 192만원 절감

‘전세대출 갈아타기’ 서비스가 큰 호응을 얻고 있다. 개시 1주일 만에 3800여 명이 신청한 것으로 집계됐다. 대출 갈아타기를 한 사람들은 연평균 192만원을 아끼는 것으로 나타났다.8일 금융...

-

2

"안할 이유가 없네"…전세대출 갈아타기로 '192만원' 아꼈다

'전세대출 갈아타기' 서비스가 개시 1주일 만에 3800여명의 신청을 접수한 것으로 집계됐다. 실제 이동한 사람들은 평균 192만원을 아끼는 것으로 나타났다. 8일 금융위원회에 따르면 ...

-

3

황건일 전 세계은행 상임이사(사진)가 한국은행 금융통화위원회 위원에 내정된 것으로 알려졌다.7일 정부에 따르면 금융위원회는 박춘섭 전 금통위원이 대통령실 경제수석비서관으로 이동하면서 생긴 빈자리를 채우기 위해 황 전...