분석가들 "엔비디아 주가,여전히 싼 편"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일부 분석가 "AI 칩 수요에 여전히 불확실성 남아"

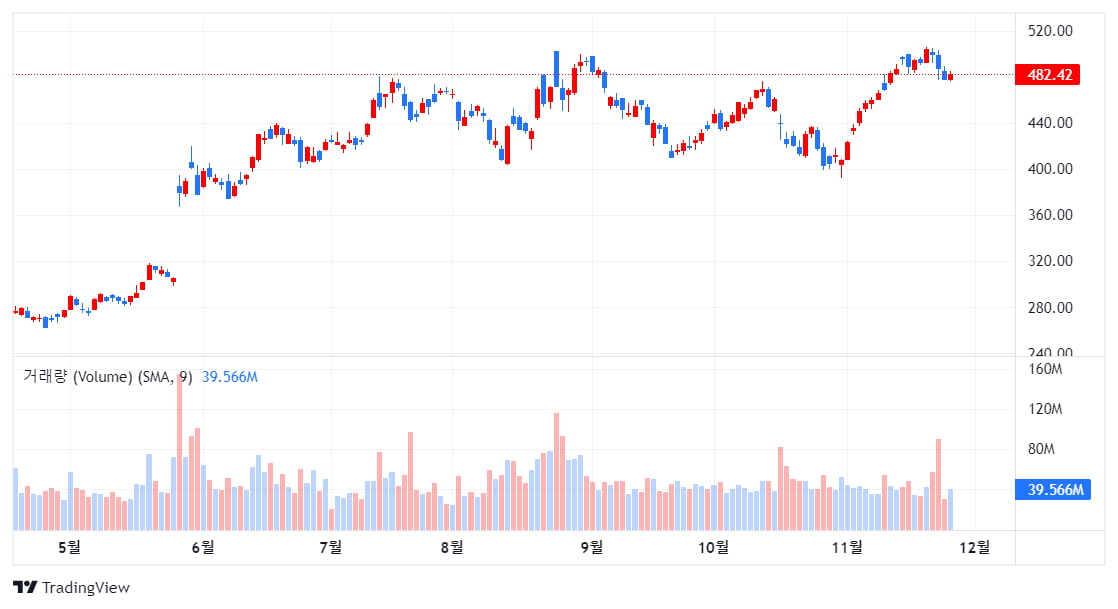

28일(현지시간) 마켓워치에 따르면, 엔비디아(NVDA)는 가장 최근 분기 실적에도 또 다시 놀라운 매출 증가와 이익 증가를 보였음에도 오히려 다음 날 주가는 2% 하락했다. 이미 엔비디아에 대한 시장의 기대치가 너무 높은데다 240%를 넘는 상승률 자체가 부담스럽다는 심리가 반영된 것으로 보인다.

그럼에도 분석가들은 내년과 2025년도에 예상되는 이익대비 주가배수는 낮고, 매출 및 이익 성장률, 영업마진율 등은 매그니피센트 그룹에서도 가장 높은 수준이라고 지적했다.

멜리우스 리서치의 분석가 벤 라이체스는 엔비디아에 대해 매수 등급과 750달러의 목표 가격을 제시했다. 이는 현재 주가보다 50% 상승 여력이 있는 수준이다.

그는 엔비디아가 최근 엄청난 실적 호조에도 주가가 하락한 것이 2009년 이후 애플에서 발생한 것과 유사하다고 주장했다. 시장이 하드웨어 판매 외에 AI 서비스 관련 매출의 가치를 인식하기 전에 가치평가가 결정됐다는 것이다.

그는 엔비디아가 매그니피센트 7 그룹에서도 2024년 예상 수익의 약 23배, 2025년 예상 수익의 약 20배에 해당하는 주당 수익 배수로 거래되고 있으며 이는 애플이나 마이크로소프트 등 대부분의 다른 기술주보다 저렴하다고 지적했다.

팩트셋에 따르면, 2024년 예상PE 대비 애플은 28.5배, 마이크로소프트는 31.6배 아마존이 42.5배, 테슬라는 61배에 거래된다.

S&P500 정보기술 부문의 선도이익대비 주가 추정치는 26.2배로 엔비디아가 평균보다 낮다.

현재 예상되는 2025년의 엔비디아의 선행 이익 증가율도 44.5%로 7개 회사 그룹내에서 가장 빠르게 이익이 성장할 것으로 예상된다. 그 다음으로 높은 것이 35.9%로 예상되는 아마존, 33.1%로 예상되는 테슬라, 메타(19.0%) 알파벳(16.6%) 등이다.

팩트셋이 집계한 엔비디아를 담당하는 분석가 전체의 평균 목표 주가는 667달러이다.

번스타인의 분석가 스테이시 래스곤도 급성장하는 인공지능(AI) 테마 주식으로서 엔비디아의 주가는 비싸지 않다고 언급했다.

모든 분석가가 엔비디아에 긍정적인 것은 아니다.

모닝스타는 엔비디아의 공정가치를 480달러로 평가하고 있다. 이 회사의 미국 시장 전략가 데이브 세케라는 “엔비디아의 최근 실적은 지난해 270억달러의 매출이 5년내 1,200억달러로 증가할 것이라는 장기 전망을 확신시켜 줬지만, AI프로세서에 대한 수요에는 여전히 불확실성이 남아있다”고 말했다.

엔비디아는 10월 29일에 끝난 회계연도 3분기에 전년동기보다 181억 2천만 달러의 매출을 기록했다. 분기 이익 역시 92억 4,000만 달러로 전년동기보다 10배 이상, 전분기 61억 9,000만 달러보다 40%이상 증가했다.

-

1

'조삼모사' 경고음..."강세장 지속시 내년 수익률 부진"

미국 증시 상승랠리가 단기적인 현상에 그칠 가능성이 크다는 분석이 나왔다. 28일(현지시간) CNBC에 따르면 바클레이즈는 미국 증시 강세장을 조삼모사(朝三暮四)에 비유하며 연말 강세장이 지속될 경우 내년 수익률이 ...

- 2

-

3

아마존, 기업용 챗봇 '큐' 출시…성능 4배 올린 AI칩도 공개

미국 전자상거래기업 아마존이 28일(현지시간) 기업용 인공지능(AI) 챗봇 큐(Q)를 공개했다. 아마존 클라우드 서비스 부문인 아마존웹서비스(AWS)는 이날 미국 라스베이거스에서 AWS 리인벤트 컨퍼런스를 열고 큐를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)