골드만삭스, 3.7→4.0%로 올려…블룸버그 설문서도 중간값 4.3%

미국 경제가 고금리 여파로 침체에 빠질 수 있다던 연초 관측과 달리 여전히 견조한 흐름을 보이는 가운데, 월가는 조만간 나올 3분기 경제성장률에 대한 전망치를 상향하고 있다.

23일(현지시간) 미 일간 월스트리트저널(WSJ)에 따르면 26일 미국의 3분기 국내총생산(GDP) 성장률 발표를 앞두고 투자은행 골드만삭스 이코노미스트들은 지난주에 전망치를 3.7%에서 4.0%로 올렸다.

경제 자문업체 하이 프리퀀시 이코노믹스는 3분기 성장 전망을 4.4%에서 4.6%로, 4분기 성장 전망을 1.0%에서 1.2%로 각각 조정했다.

블룸버그통신이 진행한 이코노미스트 대상 설문조사에서 3분기 성장률 전망 중간값은 4.3%였다.

이러한 수치는 올해 1분기(2.2%)와 2분기(2.1%) 성장률을 1%포인트 넘게 웃도는 것이다.

고금리와 우크라이나 전쟁 여파, 학자금 대출 상환 등에도 불구하고 시장이 성장률 전망을 끌어올리는 것은 미국의 견조한 경제 지표에 따른 것이다.

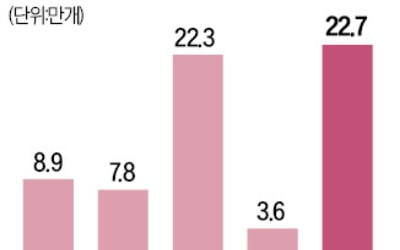

미국의 9월 비농업 일자리는 전월 대비 33만6천 개 증가, WSJ이 집계한 시장 전망치(17만 개)의 2배 수준이었다.

이는 7월(23만6천 개)과 8월(22만7천 개) 증가분을 크게 넘어선 것으로 고용시장이 여전히 식지 않은 것으로 받아들여진다.

이러한 가운데 지난해 6월 9.1%를 찍었던 미국의 소비자물가지수(CPI) 상승률은 9월 3.7%로 내려온 상태다.

고용 증가와 인플레이션(물가 상승) 둔화 등은 신규 소비로 이어져 9월 소매 판매는 전월 대비 0.7% 증가했다.

이는 WSJ이 집계한 시장 전망(0.2%)을 넘어선 것이다.

주춤하는 모습을 보였던 제조업 지표도 반등하면서 9월 공업생산은 8월 0.1% 감소를 딛고 0.4% 상승으로 전환했고, 씨티그룹과 JP모건체이스 등 대형은행 관계자들은 최근 실적 발표에서 경제 전망이 개선됐다고 평가했다.

미 중앙은행인 연방준비제도(Fed·연준) 안팎에서 새로운 인플레이션 압력 신호가 없는 한 추가 기준금리 인상을 미룰 것이라는 발언이 나오는 가운데, 제롬 파월 연준 의장은 이번 주 "(금리 결정을) 신중히 진행하고 있다"고 말하기도 했다.

시장에서는 향후 미국 경제에 3가지 시나리오가 있다는 관측이 나온다.

우선 최근의 흐름이 '반짝' 회복세에 그칠 수 있다는 견해가 있다.

시간당 임금이 증가하고 있지만 노동자들의 노동 시간도 줄어들고 있기 때문이다.

9월 실질 주급은 전년 동기 대비 0.2% 빠져 5월 이후 처음으로 하락했는데, 이러한 추세가 지속되면 가계 소비 등이 하락할 수 있다.

두 번째로 경제가 계속 뜨겁고 인플레이션이 재상승하는 경우, 연준의 추가 금리 인상과 그에 따른 경기 둔화로 침체 위험이 커질 수 있다는 우려가 나온다.

세 번째는 미국 경제가 강력한 성장세를 유지하되 인플레이션도 잡으면서 너무 뜨겁거나 차갑지 않은 이른바 '골디락스' 상태가 될 수 있다는 기대다.

인플레이션이 진정될 경우 추가 금리 인상 필요성도 없는 만큼 최선의 상황일 수 있다.

다만 스탠더드앤드푸어스(S&P) 글로벌의 벤 헤르존 이코노미스트는 "미국 경제가 그 방향으로 간다면 노동시장 상황에 따른 인플레이션 압력을 걱정할 필요가 없겠지만, 그렇게 될 것으로 보지 않는다"고 말했다.

/연합뉴스

23일(현지시간) 미 일간 월스트리트저널(WSJ)에 따르면 26일 미국의 3분기 국내총생산(GDP) 성장률 발표를 앞두고 투자은행 골드만삭스 이코노미스트들은 지난주에 전망치를 3.7%에서 4.0%로 올렸다.

경제 자문업체 하이 프리퀀시 이코노믹스는 3분기 성장 전망을 4.4%에서 4.6%로, 4분기 성장 전망을 1.0%에서 1.2%로 각각 조정했다.

블룸버그통신이 진행한 이코노미스트 대상 설문조사에서 3분기 성장률 전망 중간값은 4.3%였다.

이러한 수치는 올해 1분기(2.2%)와 2분기(2.1%) 성장률을 1%포인트 넘게 웃도는 것이다.

고금리와 우크라이나 전쟁 여파, 학자금 대출 상환 등에도 불구하고 시장이 성장률 전망을 끌어올리는 것은 미국의 견조한 경제 지표에 따른 것이다.

미국의 9월 비농업 일자리는 전월 대비 33만6천 개 증가, WSJ이 집계한 시장 전망치(17만 개)의 2배 수준이었다.

이는 7월(23만6천 개)과 8월(22만7천 개) 증가분을 크게 넘어선 것으로 고용시장이 여전히 식지 않은 것으로 받아들여진다.

이러한 가운데 지난해 6월 9.1%를 찍었던 미국의 소비자물가지수(CPI) 상승률은 9월 3.7%로 내려온 상태다.

고용 증가와 인플레이션(물가 상승) 둔화 등은 신규 소비로 이어져 9월 소매 판매는 전월 대비 0.7% 증가했다.

이는 WSJ이 집계한 시장 전망(0.2%)을 넘어선 것이다.

주춤하는 모습을 보였던 제조업 지표도 반등하면서 9월 공업생산은 8월 0.1% 감소를 딛고 0.4% 상승으로 전환했고, 씨티그룹과 JP모건체이스 등 대형은행 관계자들은 최근 실적 발표에서 경제 전망이 개선됐다고 평가했다.

미 중앙은행인 연방준비제도(Fed·연준) 안팎에서 새로운 인플레이션 압력 신호가 없는 한 추가 기준금리 인상을 미룰 것이라는 발언이 나오는 가운데, 제롬 파월 연준 의장은 이번 주 "(금리 결정을) 신중히 진행하고 있다"고 말하기도 했다.

시장에서는 향후 미국 경제에 3가지 시나리오가 있다는 관측이 나온다.

우선 최근의 흐름이 '반짝' 회복세에 그칠 수 있다는 견해가 있다.

시간당 임금이 증가하고 있지만 노동자들의 노동 시간도 줄어들고 있기 때문이다.

9월 실질 주급은 전년 동기 대비 0.2% 빠져 5월 이후 처음으로 하락했는데, 이러한 추세가 지속되면 가계 소비 등이 하락할 수 있다.

두 번째로 경제가 계속 뜨겁고 인플레이션이 재상승하는 경우, 연준의 추가 금리 인상과 그에 따른 경기 둔화로 침체 위험이 커질 수 있다는 우려가 나온다.

세 번째는 미국 경제가 강력한 성장세를 유지하되 인플레이션도 잡으면서 너무 뜨겁거나 차갑지 않은 이른바 '골디락스' 상태가 될 수 있다는 기대다.

인플레이션이 진정될 경우 추가 금리 인상 필요성도 없는 만큼 최선의 상황일 수 있다.

다만 스탠더드앤드푸어스(S&P) 글로벌의 벤 헤르존 이코노미스트는 "미국 경제가 그 방향으로 간다면 노동시장 상황에 따른 인플레이션 압력을 걱정할 필요가 없겠지만, 그렇게 될 것으로 보지 않는다"고 말했다.

/연합뉴스

![[속보] 루마니아 헌재, '극우 승리' 대선 1차투표 무효화](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)