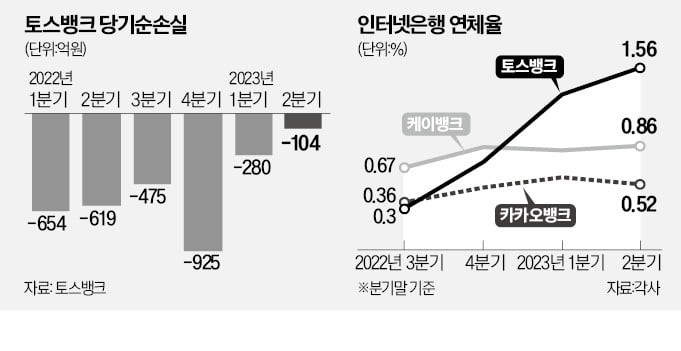

토스뱅크, 104억 적자…"3분기엔 흑자 예상"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

적자폭 3분의 1로 줄어

여신 잔액, 10조원 첫 돌파

순이자이익 1년새 10배로

당국 "인뱅 담보대출 규제"

연체율 뛰고 성장둔화 우려도

○지난달 첫 흑자 전환

토스뱅크는 2분기 실적이 크게 개선된 이유로 여신 사업의 안정적인 성장을 꼽았다. 2분기 말 여신 잔액은 10조460억원으로 처음 10조원을 넘어섰다. 지난해 2분기(4조3000억원)와 비교하면 1년 만에 2.4배 규모로 불어났다. 예·적금 등 수신 잔액은 2분기 말 기준 21조5000억원을 기록했다.

여신 사업의 성장세에 힘입어 토스뱅크의 순이자이익은 작년 2분기 260억원에서 올해 2분기 2438억원으로 10배 가까이 뛰었다. 비이자이익도 자산관리 서비스인 ‘목돈굴리기’와 체크카드 사업 성장에 힘입어 작년 2분기 169억원 적자에서 올해 2분기 114억원 적자로 적자 폭이 줄었다.

토스뱅크는 3분기엔 분기 단위 흑자를 낼 수 있을 것으로 예상하고 있다. 지난 7월엔 출범 이후 21개월 만에 처음으로 월 단위 흑자를 기록할 정도로 실적 개선세가 뚜렷하기 때문이다.

토스뱅크는 9월 전·월세보증금 대출을 새로 출시해 수익성을 끌어올릴 계획이다. 그동안 담보가 없는 신용대출 위주로 여신 사업을 해온 토스뱅크가 담보대출인 전·월세보증금 대출까지 내놓으면 이전보다 안정적으로 수익을 창출할 수 있을 것이란 분석이 나온다.

○정부 규제에 수익성 ‘빨간불’

하지만 정부가 인터넷은행을 가계대출 확대의 주범으로 지목하면서 대출을 늘려 수익성을 높이려는 토스뱅크의 성장 전략에도 차질이 불가피할 전망이다. 이복현 금융감독원장은 최근 기자들과 만나 “인터넷은행은 신파일러(금융거래 이력 부족자)에게 자금을 공급한다는 정책적 목적이 있는데, 지금과 같은 주택담보대출 쏠림이 제도와 합치하는지 비판적 시각이 있다”며 인터넷은행에 경고장을 날렸다.이 금감원장의 공개 지적이 나온 이후 카카오뱅크는 50년 만기 주담대 대상자를 만 34세 이하 청년으로 제한했다. 곧이어 유주택자에 대한 주택 구입 목적의 주담대 판매도 무기한 중단했다. 정부 압박에 기존 주담대마저 대폭 축소되는 상황에서 토스뱅크가 공격적인 담보대출 확대 전략을 취하기는 쉽지 않을 것이란 관측이 많다. 토스뱅크는 당초 전·월세보증금 대출 출시를 시작으로 주담대 시장 진출도 추진하고 있었다.

담보대출 확대 전략에 빨간불이 켜지면서 연체율 상승 등 인터넷은행의 건전성을 우려하는 목소리도 나온다. 토스뱅크의 2분기 연체율은 1.56%로 전년 동기(0.15%) 대비 1.41%포인트 뛰었다. 같은 기간 카카오뱅크 연체율은 0.33%에서 0.52%로, 케이뱅크도 0.52%에서 0.86%로 올랐다. 부실 우려가 제기되면서 대손충당금 적립 규모를 확대한 결과 카카오뱅크의 2분기 순이익은 전분기보다 19.5% 감소한 820억원을 기록했다. 케이뱅크는 147억원의 순이익을 냈다.

정의진 기자 justjin@hankyung.com

-

1

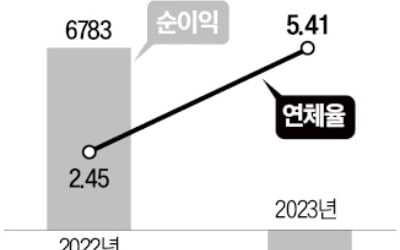

새마을금고의 6월 말 전체 연체율이 5.41%로 작년 말(3.59%)보다 1.82%포인트 상승한 것으로 나타났다. 새마을금고는 조달 비용 증가와 대출 연체 등으로 상반기 1236억원의 적자를 봤다. 다만 7월 들어 ...

-

2

건설 및 부동산 경기 침체 영향으로 주택건설 인허가·착공·분양 물량이 지난해보다 크게 줄어든 것으로 나타났다. 미래 주택공급을 나타내는 지표가 동반 하락하며 2~3년 뒤 전국적인 주택 대란이...

-

3

새마을금고 상반기 1236억원 적자…"연체율 하락·이익 증가 추세"

새마을금고 6월 말 전체 연체율은 5.41%로 작년 말(3.59%) 대비 1.82%포인트 상승한 것으로 나타났다. 새마을금고는 조달비용 증가와 대출 연체 등으로 상반기 총 1236억원의 적자를 기록했다. 다만 7월 ...