한은 "4∼7월 민간소비, 1분기보다 월평균 0.5%↓…날씨 때문"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한은 "소비 회복 재개되겠지만, 고금리 부담이 제약"

최근 민간소비 부진이 나쁜 날씨에 큰 영향을 받았다는 분석이 나왔다.

따라서 앞으로 소비 회복이 기대되지만, 높은 금리에 따른 이자 부담 등이 소비를 제약할 가능성도 제기됐다.

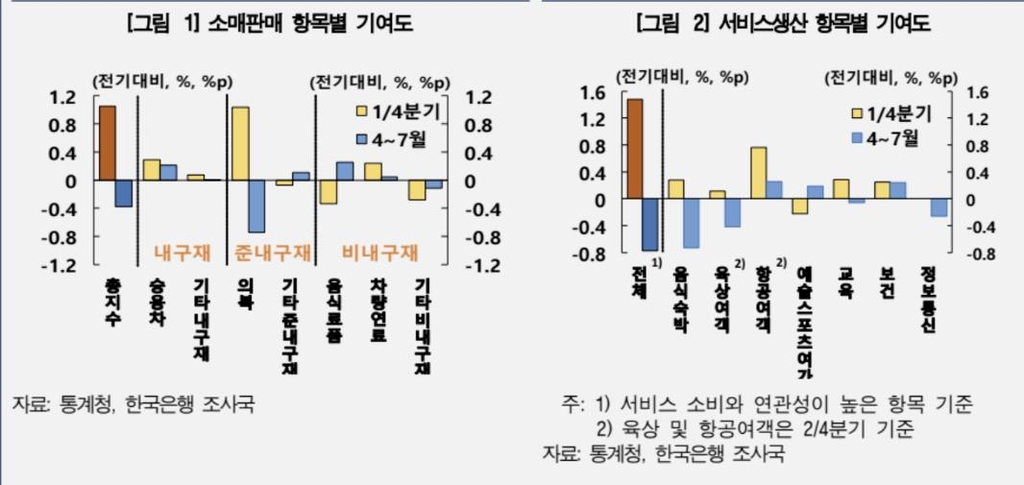

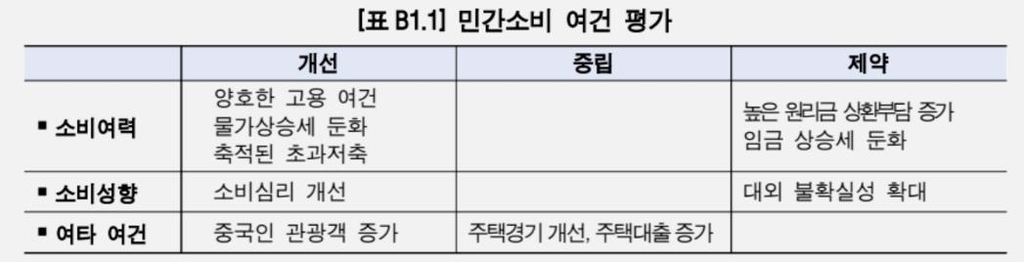

한국은행이 28일 발표한 '민간소비 회복 모멘텀(동력·동인) 평가' 보고서에 따르면 올해 4∼7월 국내 민간소비는 1∼3월보다 월평균 0.5% 안팎 감소했다.

한은은 보고서에서 "대면활동 소비가 부진한 것은 펜트업(코로나19로 지연된 소비 재개) 수요 둔화뿐 아니라 날씨 등 일시적 요인이 크게 작용한 것으로 보인다"고 진단했다.

올해 1분기 평균 기온이 예년보다 높아 봄 의류를 미리 구매했고, 그 결과 2분기 이후 기저효과 탓에 의복 등 준내구재 소비 감소가 나타났다는 설명이다.

더구나 5월 이후, 특히 7월의 경우 평년 수준을 웃도는 강우로 의복, 음식·숙박, 레저, 여행 등 대외활동 관련 품목을 중심으로 재화·서비스 소비가 위축됐다.

한은의 분석 결과 날씨의 영향을 특히 많이 받는 품목을 제외하면 4∼7월 국내 민간소비는 1∼3월보다 월평균 0.2% 내외 증가한 것으로 추산됐다.

한은은 앞으로 날씨 등 일시적 요인이 사라지면 민간소비의 회복 흐름이 재개될 것으로 전망했다.

양호한 고용 상황, 물가 상승세 둔화, 축적된 가계의 초과저축, 최근 소비심리와 주택경기 개선, 중국인 단체관광 재개에 따른 자영업자 소득 증가 등이 소비 회복에 긍정적 요인으로 지목됐다.

하지만 신규 가계대출 금리와 달리 기존 대출까지 고려한 잔액 기준 금리의 경우 아직 고점 수준이기 때문에 가계의 대출 원리금 상환 부담이 소비 여력을 제약할 가능성이 거론됐다.

주택가격이 반등하면서 '부(富)의 효과'로 소비가 늘어나더라도, 대출을 동반한 부동산 경기 회복인 만큼 역시 가계 이자 비용 부담이 긍정적 효과를 상쇄할 것으로 예상됐다.

한은은 "가계부채 수준이 높은 가운데 고금리가 지속되면서 원리금 상환 부담이 늘고 있는 데다, 대외 여건의 불확실성도 커 소비 회복 모멘텀은 완만할 것"이라고 밝혔다.

-

1

중소기업계는 대통령 탄핵소추안 국회 가결을 계기로 국정 혼란이 최소화되고 경제의 불확실성이 해소되길 기대한다고 14일 논평을 냈다.중소기업중앙회는 이날 논평에서 "여야 정치권은 민생위기 극복을 위해 초당적으로 협치하...

-

2

한덕수 권한대행 "北이 도발 획책할 수 없도록 대비 태세 유지"

한덕수 대통령 권한대행 국무총리가 14일 밤 긴급 국가안정보장회의(NSC)를 주재하고 "북한이 어떠한 도발도 획책할 수 없도록 빈틈없는 대비 태세를 유지해주시기 바란다"고 강조했다.한 대행은 "미국...

-

3

박상용 기자 yourpencil@hankyung.com

![[속보]한덕수 대통령 권한대행, 국가안전보장회의 개최](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)