GS리테일 반등…"구조조정 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 호실적에 이달 11% 상승

"수익성 강화 조치가 향방 결정"

"수익성 강화 조치가 향방 결정"

한동안 부진하던 GS리테일 주가가 반등 조짐을 보이고 있다. 온라인 사업부문의 비용 절감을 통한 실적 개선과 함께 중국인 관광 재개로 호텔사업(파르나스호텔)의 턴어라운드도 기대된다.

21일 GS리테일은 유가증권시장에서 2.26% 하락한 2만3750원에 마감했다. 이날 소폭 떨어졌지만 지난달 이후 11.7% 오르며 반등하는 모습을 보이고 있다. GS리테일 주가는 지난달 26일엔 1만9600원으로 52주 신저가를 기록하기도 했다. 주가 반등의 계기는 지난 8일 ‘깜짝 실적’ 발표였다. GS리테일의 2분기 영업이익은 972억원으로 지난해 2분기에 비해 94.5% 늘어났다. 시장 컨센서스(증권사 추정치 평균)인 802억원보다 21% 많았다.

GS프레시몰의 새벽배송 등을 중단하며 적자 폭을 줄인 데다 호텔 사업부문의 수익성이 크게 개선됐다는 분석이다. GS프레시몰의 2분기 영업적자는 125억원으로 지난해 2분기에 비해 64.2% 줄었다. 호텔 사업부문 영업이익은 170% 늘어난 219억원이었다.

증권가에서는 비용 절감 및 구조조정 등 수익성 강화 조치가 주가 향방을 결정할 것으로 보고 있다. HSBC는 최근 GS리테일에 대해 “GS프레시몰 사업을 중단하면 GS리테일의 올해 영업이익은 현재 전망 대비 14%가량 증가할 것”이라고 분석했다. 이어 “GS프레시몰은 온라인 시장에서 존재감이 작고 회사의 강점인 편의점 및 슈퍼마켓에서 더 나은 기회를 찾아야 한다”고 했다.

박상준 키움증권 연구원도 “GS프레시몰에 대해서는 전략적 판단이 필요할 것으로 보인다”며 “오프라인 중심으로 사업 역량을 집중할 필요가 있다”고 말했다.

배태웅 기자 btu104@hankyung.com

GS프레시몰의 새벽배송 등을 중단하며 적자 폭을 줄인 데다 호텔 사업부문의 수익성이 크게 개선됐다는 분석이다. GS프레시몰의 2분기 영업적자는 125억원으로 지난해 2분기에 비해 64.2% 줄었다. 호텔 사업부문 영업이익은 170% 늘어난 219억원이었다.

증권가에서는 비용 절감 및 구조조정 등 수익성 강화 조치가 주가 향방을 결정할 것으로 보고 있다. HSBC는 최근 GS리테일에 대해 “GS프레시몰 사업을 중단하면 GS리테일의 올해 영업이익은 현재 전망 대비 14%가량 증가할 것”이라고 분석했다. 이어 “GS프레시몰은 온라인 시장에서 존재감이 작고 회사의 강점인 편의점 및 슈퍼마켓에서 더 나은 기회를 찾아야 한다”고 했다.

박상준 키움증권 연구원도 “GS프레시몰에 대해서는 전략적 판단이 필요할 것으로 보인다”며 “오프라인 중심으로 사업 역량을 집중할 필요가 있다”고 말했다.

배태웅 기자 btu104@hankyung.com

관련 뉴스

-

1

미국 국채 금리가 15년 만에 가장 높은 수준으로 치솟으면서 미 장기채 상장지수펀드(ETF)에 투자한 개인투자자들의 시름이 깊어지고 있다. 금리가 내려가 채권 가격이 오를 것으로 기대하고 투자했지만 시장은 정반대로 ...

-

2

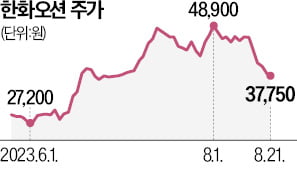

▶마켓인사이트 8월 21일 오후 5시 36분 한화오션(옛 대우조선해양)이 2조원대 공모 유상증자를 추진한다. 21일 투자은행(IB)업계에 따르면 한화오션은 주주 배정 방식의 유상증자를 하기 위해 복수의 국내 대형 증...

-

3

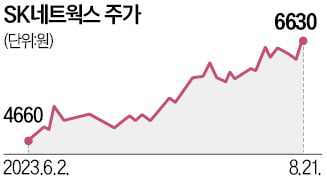

SK네트웍스가 SK렌터카 100% 자회사 편입 소식에 52주 신고가를 기록했다. 이달 들어 5개 증권사가 목표주가를 상향하며 긍정적 전망을 내놨다. SK네트웍스는 21일 유가증권시장에서 5.91% 오른 6630원에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)