'역전세 대출' 받은 집주인, 세입자 보증보험 수수료 내줘야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

특례 보증보험 가입 의무화…전세금 7억원 넘어도 가입

세입자 직접 가입 특례보증부터…27일 출시

임대인에 대한 '역전세 반환대출'과 함께 후속 세입자 보호를 위한 특례 전세보증금 반환 보증보험이 한시적으로 운영된다.

전세보증금 반환을 위해 대출 받는 집주인은 반드시 특례 보증보험에 가입하거나, 세입자의 보증보험 수수료를 내줘야 한다.

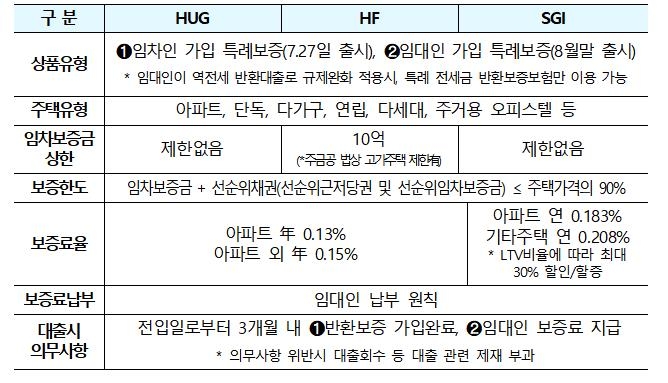

기존 주택도시보증공사(HUG) 보증보험은 전세가가 7억원(수도권 기준)을 넘을 경우 가입할 수 없지만, 특례 보증보험은 이런 가입 한도를 아예 없앴다.

정부는 HUG·주택금융공사(HF)·SGI 서울보증이 특례 보증보험을 출시한다고 26일 밝혔다.

세입자가 가입하고 보증수수료는 임대인이 내는 특례보증부터 오는 27일 출시된다.

임대인이 직접 가입하는 특례보증은 다음 달 말 출시될 예정이다.

기존 전세금 보증보험 상품의 보증 한도는 HUG 기준으로 수도권 7억원, 비수도권 5억원이다.

그러나 특례보증의 보증 한도에는 제한을 두지 않는다.

HF 보증 상품만 전세금 10억원으로 가입 기준을 둔다.

HUG와 HF의 보증료율은 아파트 연 0.13%, 아파트 외 주택 연 0.15%로 정해졌다.

SGI 서울보증은 아파트 보증료율이 연 0.183%, 기타 주택은 연 0.208%로 조금 더 높다.

집주인이 '역전세 반환대출'을 받았다면 후속 세입자 전입일로부터 3개월 이내에 반환보증 가입을 마쳐야 한다.

후속 임차인을 못 구한 경우 추후 후속 임차인과 계약을 체결하고서 역시 전입일 3개월 이내에 반환보증에 가입해야 한다.

집주인은 후속 세입자와 전세계약 때 반환보증에 가입하고, 보증료를 부담하겠다는 점을 계약서에 담아야 하며, 반드시 공인중개업소를 통해 전세 계약을 체결해야 한다.

만약 세입자가 보증보험 보증료를 냈다면 임대인은 1개월 내 보증료를 돌려줘야 한다.

/연합뉴스

세입자 직접 가입 특례보증부터…27일 출시

전세보증금 반환을 위해 대출 받는 집주인은 반드시 특례 보증보험에 가입하거나, 세입자의 보증보험 수수료를 내줘야 한다.

기존 주택도시보증공사(HUG) 보증보험은 전세가가 7억원(수도권 기준)을 넘을 경우 가입할 수 없지만, 특례 보증보험은 이런 가입 한도를 아예 없앴다.

정부는 HUG·주택금융공사(HF)·SGI 서울보증이 특례 보증보험을 출시한다고 26일 밝혔다.

세입자가 가입하고 보증수수료는 임대인이 내는 특례보증부터 오는 27일 출시된다.

임대인이 직접 가입하는 특례보증은 다음 달 말 출시될 예정이다.

기존 전세금 보증보험 상품의 보증 한도는 HUG 기준으로 수도권 7억원, 비수도권 5억원이다.

그러나 특례보증의 보증 한도에는 제한을 두지 않는다.

HF 보증 상품만 전세금 10억원으로 가입 기준을 둔다.

SGI 서울보증은 아파트 보증료율이 연 0.183%, 기타 주택은 연 0.208%로 조금 더 높다.

집주인이 '역전세 반환대출'을 받았다면 후속 세입자 전입일로부터 3개월 이내에 반환보증 가입을 마쳐야 한다.

후속 임차인을 못 구한 경우 추후 후속 임차인과 계약을 체결하고서 역시 전입일 3개월 이내에 반환보증에 가입해야 한다.

집주인은 후속 세입자와 전세계약 때 반환보증에 가입하고, 보증료를 부담하겠다는 점을 계약서에 담아야 하며, 반드시 공인중개업소를 통해 전세 계약을 체결해야 한다.

만약 세입자가 보증보험 보증료를 냈다면 임대인은 1개월 내 보증료를 돌려줘야 한다.

/연합뉴스

관련 뉴스

-

1

국내 철강기업들이 구매 부문 강화에 일제히 나섰다. 조직개편을 통해 구매팀 위상을 강화하는가 하면 오너 일가를 구매 부문에 배치하기도 했다. 중국의 저가 물량 공세로 철강제품 가격을 올리기 어려워지자 원료 구입비 절...

-

2

대한항공이 아시아나항공과의 통합 작업에 속도를 내고 있다. 차입금을 갚는 등 2년 뒤 합병을 위한 ‘몸만들기’에 나서는가 하면 통합을 위해 인력도 미리 파견했다.아시아나항공은 13일 대한항공의 ...

-

3

HD현대건설기계가 2029년까지 매출 6조원, 영업이익 6000억원을 달성한다는 목표를 공개했다. 이를 위해 해외시장 공략을 강화하기로 했다.HD현대건설기계는 13일 이 같은 내용이 담긴 ‘기업가치 제고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)