SK하이닉스, 적자행진 속 희망 봤다…"1분기보다 실적 개선" [종합]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

프리미엄제품 판매 늘어나

"하반기 실적 개선 기대감"

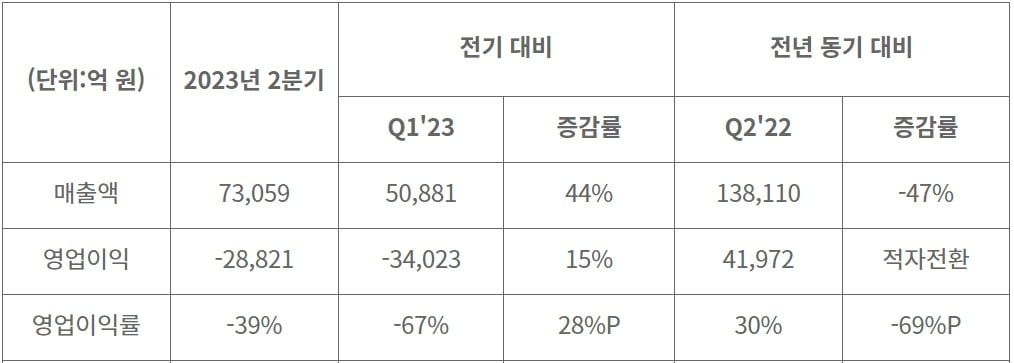

반도체 불황 여파로 SK하이닉스는 지난해 4분기부터 3개 분기 연속 적자행진을 이어갔다. 올해 1분기(영업손실 3조4023억원)와 합산해 상반기에만 6조원대 적자를 냈다. 다만 1분기와 비교하면 2분기 매출은 44% 증가하고 영업손실 규모는 15% 감소하는 등 실적이 개선되는 흐름이다.

PC와 스마트폰 시장이 약세인 탓에 DDR4 등 일반 D램 가격은 하락세를 이어갔으나, 인공지능(AI) 서버에 들어가는 고가의 고사양 제품 판매가 늘면서 D램 전체 평균판매단가(ASP)는 1분기보다 높아진 점이 긍정적 요인으로 꼽혔다.

이어 “2분기에 D램과 낸드 판매량이 늘어난 가운데 D램 ASP가 전 분기 대비 상승한 것이 매출 증가로 이어졌다”면서 “전사적 비용 절감 노력을 지속하는 가운데 재고평가손실이 감소하면서 영업손실폭도 줄일 수 있었다”고 덧붙였다.

최근 AI 메모리 수요 강세로 인해 하반기 메모리 업황이 회복되고 메모리 기업들의 감산 효과도 뚜렷해질 것으로 관측하는 등 실적 개선 기대감을 내비쳤다. 단 회사 측은 D램에 비해 낸드의 재고 감소 속도가 더디다고 진단, 낸드 제품 감산 규모를 확대하기로 했다.

김우현 SK하이닉스 최고재무책임자(CFO·부사장)는 “전사 투자를 전년 대비 50% 이상 축소한다는 기조에는 변함없다”면서도 “그동안 경영 효율화를 통해 확보한 재원으로 향후 시장 성장을 주도할 고용량 DDR5와 HBM3의 생산능력 확대를 위한 투자는 지속하겠다”고 말했다.

그는 “메모리 반도체 시장은 1분기를 저점으로 회복 국면에 접어드는 것으로 보인다”며 “고성능 제품 기술경쟁력을 바탕으로 빠르게 실적을 개선하도록 노력할 것”이라고 강조했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

이직률은 낮고, 몰입도는 높고…이것이 '엔비디아 클라쓰' [긱스]

'대퇴사의 시대'에 5%대 낮은 이직률을 보이는 글로벌 기업이 있습니다. 구성원의 몰입도는 전 세계 1, 2위를 차지하고 있고요. 반도체 1위 기업 엔비디아 얘기입니다. '20·30대 직원들 이탈로 40대 부장이 삼...

![이직률은 낮고, 몰입도는 높고…이것이 '엔비디아 클라쓰' [긱스]](https://img.hankyung.com/photo/202307/01.33819340.3.jpg)

-

2

"반도체 적자" 삼성전자, 2분기도 '1조 미만' 영업익…갤Z5 구원투수 될까 [종합]

삼성전자가 올해 2분기에도 실적 부진을 이어갔다. 영업이익은 6685억원으로 금융위기 이후 14년 만에 최악을 기록한 1분기(6402억원)과 비슷한 수준을 보였다. 경기 침체로 업황 악화가 지속되며 삼성전자의 핵심인...

!["반도체 적자" 삼성전자, 2분기도 '1조 미만' 영업익…갤Z5 구원투수 될까 [종합]](https://img.hankyung.com/photo/202307/01.34082227.3.gif)

-

3

대우건설, 2분기 영업이익 2177억원…전년비 152% 증가

대우건설이 2분기 양호한 실적을 냈다.27일 대우건설에 따르면 2분기 영업이익은 2177억원으로 지난해 같은 기간보다 152% 늘었다. 당기순이익도 같은 기간 321.7% 늘어난 2041억원을 기록했다.매출은 3조2...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)