KB증권 "현대차 내년까지 실적 호조…목표가 25만원으로 상향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

강성진 KB증권 연구원은 "1분기 중 현대차 판매가 예상을 웃돌았고 경쟁사들의 생산 정상화가 예상보다 지연되면서 완성차업체 간 경쟁도 예상보다 치열하지 않은 것으로 판단해 영업이익 전망치를 상향한다"고 설명했다.

올해 1분기 영업이익은 전년 대비 54.0% 증가한 2조9천706억원으로 추산하며 시장 컨센서스(실적 전망치 평균)를 웃돌 것으로 내다봤다.

강 연구원은 "예상보다 우호적이었던 환율로 전년 동기 대비 6천억원대의 영업이익 증가 효과가 있었을 것"이라며 "긍정적 요인이 투자증가로 인한 고정비 증가 등 부정적 요인보다 훨씬 컸을 것으로 추정된다"고 부연했다.

올해 연간 영업이익은 전년 대비 6.4% 증가한 10조4천500억원을, 내년도 10조4천억원대를 기록할 것으로 전망했다.

강 연구원은 현대차에 대한 투자의견은 '매수'를 유지하면서도 리스크(위험) 요인에 대해선 "고용둔화 등으로 수요가 부진해지면 딜러상들의 재고 보충 수요가 예상보다 빠르게 위축될 수 있다"고 덧붙였다.

전날 유가증권시장에서 현대차는 19만1천400원에 거래를 마쳤다.

/연합뉴스

-

1

딸기 케이크·뷔페…연말 수요 폭증에 딸기값 '고공행진'

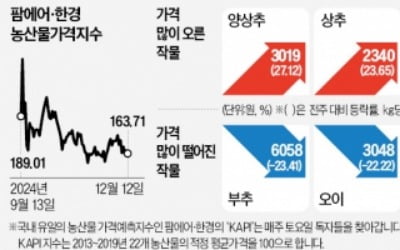

겨울철 대표 과일인 딸기 가격이 올해 들어 ‘고공행진’을 이어가고 있다. 본격적으로 딸기 수확이 이뤄지고 있으나 크리스마스 시즌 등 연말 딸기 수요 또한 커져 당분간 높은 시세를 유지할 것으로 전망된다.13일 한국농수산식품유통공사(aT)에 따르면 딸기 소매가격은 전날 기준 100g당 2851원이다. 3000원에 육박하던 이달 초보다 소폭 하락했으나 1년 전 이맘때 가격(2230원)에 비해선 여전히 27.8% 높다. 또 평년(2034원)과 비교하면 40.1% 비싸다.10월 초까지 이어진 무더위로 올해 딸기 가격은 유난히 비싸다. 보통 8~9월 하우스 재배를 시작해 90일 뒤 출하하는데, 올해는 이상 고온으로 예년보다 재배가 늦어지면서 초기 물량이 적었기 때문이다. 이달 들어 본격적인 출하가 이뤄지면 가격이 떨어질 것이란 전망이 나왔지만 지난달 말 폭설로 일부 딸기 농가가 피해를 보면서 출하량이 크게 늘지 못했다.앞으로도 딸기 가격은 높게 유지될 것이란 게 대체적 관측이다. 크리스마스 시즌을 앞두고 딸기 케이크와 딸기 뷔페 등 유통가의 ‘딸기 마케팅’이 본격화하면 수요가 더 많아질 것으로 예상되면서다. 한 대형마트 바이어는 “이달 말 경남 밀양, 경북 고령 등 산지에서 딸기가 본격 출하되면 시세가 안정될 가능성도 있다”고 말했다.이달 들어 잎채소 가격도 오름세를 보이고 있다. 팜에어·한경 농산물가격지수(KAPI)를 산출하는 가격 예측 시스템 테란에 따르면 양상추와 상추 도매가는 ㎏당 각각 3019원, 2340원이다. 전주 대비 양상주는 27.1%, 상추는 23.6% 올랐다. 추위에 약한 잎채소 생산량이 줄고, 연말 회식으로 쌈채소 수요가 늘면서 가격이 상승했다.부추와 오이, 당근 등은 지난주보

-

2

신세계백화점이 대만 1위 쿠키 브랜드 ‘하이워크’를 국내에서 단독으로 13일 선보였다. 이 백화점 본점 지하 1층 하이워크 팝업 스토어에서 19일까지 에그롤과 누가크래커를 비롯해 하이워크 모든 상품을 판매한다. 신세계백화점 제공

![[포토] 대만 1위 쿠키 ‘하이워크’](https://img.hankyung.com/photo/202412/AA.38934811.3.jpg)

-

3

멕시칸 패스트푸드 브랜드 타코벨이 한국 시장 재공략에 나선다.13일 외식업계에 따르면 KFC코리아는 타코벨과 마스터프랜차이즈(MF) 계약 협상을 하고 있다.타코벨은 1991년 한국에 처음 진출했다. 당시 한국피자헛을 운영하던 동신식품이 글로벌 외식업체 얌브랜드 산하 타코벨을 들여왔지만 별다른 반향을 얻지 못해 1990년대 중반 철수했다.이후 특수목적법인 M2G가 2014년 서울 이태원에 매장을 열면서 다시 한국 시장에 발을 들였다. 그러나 운영 성과가 나지 않자 얌브랜드는 새로운 파트너를 찾았고 2014년 당시 아워홈 자회사인 캘리스코를 복수 사업자로 맞았다.캘리스코는 아워홈 오너 일가의 경영권 분쟁 후 아워홈에서 독립했고, 현재 전국에서 11개 타코벨 매장을 운영 중이다. 당초 타코벨은 2020년까지 매장을 50개로 늘린다는 목표를 내놨지만 2019년 15개에 그쳤으며 지금은 더 줄었다. 복수 사업자인 M2G는 2018년 타코벨 사업을 종료했다.KFC와 타코벨은 모두 얌브랜드 산하 브랜드다. 미국에선 타코벨과 KFC를 한 건물에서 복합 매장 형태로 운영하는 사례도 있다. 업계에서는 KFC의 물류 네트워크와 마케팅 역량을 활용하면 종전보다 빠르게 사업 확장이 가능할 것이란 평가가 나온다. KFC코리아와 타코벨 간 MF 계약이 체결되면 캘리스코와 함께 복수 운영 사업자가 된다. KFC코리아는 사모펀드 오케스트라프라이빗에쿼티가 최대주주다.업계 일각에서는 타코벨이 국내에서 이른 시일 안에 가시적 성과를 내긴 쉽지 않을 것이란 관측도 제기된다. 업계 관계자는 “타코벨은 KFC와 달리 브랜드 인지도와 고객 충성도가 약하다”며 “뚜렷한 차별화 전략을 내놓을 수 있는지가 관건”이라고 말했

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)