테슬라 주가 질주하는데…52주 최저가 찍은 리비안

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

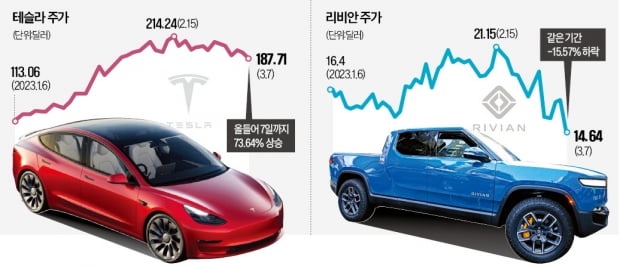

13억弗 전환사채 발행 후폭풍

주가 15% 떨어져 14.6弗 기록

전기차 스타트업 현금 고갈

WSJ "월가, 후발주자 외면"

테슬라 차값 인하도 악재

현금 고갈 공포는 리비안만의 일이 아니다. WSJ는 로즈타운모터스, 패러데이, 니콜라 등 미국 전기차 스타트업 중 상당수가 현금 부족으로 차량 생산에 차질을 빚고 있다고 보도했다. Fed의 긴축 기조로 과거보다 유동성이 줄었고, 투자자들도 선뜻 자금을 대려 하지 않아서다. 후발 전기차 기업인 피스커의 경우 지난해 말 7억3600만달러의 현금을 보유하고 있었으나, 올해는 이 중 15%인 1억1000만달러를 비용으로 써야 할 전망이다.

전기차 수요가 과거만큼 강력하지 않을 수 있다는 우려도 일고 있다. 리비안은 올해 차량 생산량 전망치를 5만 대로 발표했다. 월가 예상치인 6만 대에 못 미친다. 고급 전기차 세단을 주력으로 생산하는 루시드도 올해 차량 1만~1만4000대를 인도할 것으로 내다봤다. 이 역시 월가 전망치(2만~2만2000대)를 밑돈다. 차량 예약도 줄었다. 지난해 4분기를 기준으로 2만8000건을 기록하며 전 분기(3만4000대)보다 감소했다.

반면 대표 전기차 기업인 테슬라 주가는 올 들어 이날까지 73.64% 올랐다. 개인투자자들의 매수세가 몰려서다. 테슬라의 영업이익률은 지난해 기준으로 약 15%다. 지난해 4분기 실적도 시장 추정치를 웃돌았다. 영업이익도 증가하고 있어 적자 상태인 후발 주자들과 차별화된다는 분석도 나온다. 2018년 테슬라는 2억5300만달러의 손실을 냈지만 지난해 영업이익은 138억달러였다. 투자전문매체 모틀리풀은 “테슬라는 이미 기술력을 입증했다”고 설명했다.

테슬라의 가격 인하도 후발 업체들에 악재라는 평가다. 소비자를 테슬라에 빼앗길 수 있어서다. 생산비용이 큰 후발 주자들이 테슬라처럼 가격을 낮추기 힘든 점도 이유다. 앞서 테슬라는 올해 첫 가격 인하 계획을 발표한 뒤 “차량의 주문 속도가 생산 속도의 2배에 달했다”고 했다. 지난 1월 테슬라는 모델S와 모델X 가격을 각각 1만달러, 1만1000달러가량 낮췄다.

박주연 기자 grumpy_cat@hankyung.com

-

1

美 규제기관, 테슬라 모델Y 스티어링 휠 분리 사고 조사 착수

미국도로교통안전국(NHTSA)은 8일(현지시간) 스티어링 휠이 분리됐다는 2건의 민원을 접수한 후 테슬라의 모델 Y SUV에 대한 조사에 착수했다고 밝혔다. 규제기관은 "2건 모두 스티어링 휠을 스티어링 칼럼에 부착...

-

2

세계 최대 자산운용사 블랙록은 제롬 파월 연준 의장이 금리가 이전에 예상했던 것보다 더 높을 것이라고 경고한 후 미국 연방기금 금리가 6%로 정점을 찍을 것으로 보고 있다.릭 라이더 블랙록 최고투자책임자(CIO)는 ...

-

3

아디다스는 8일(현지시간) 래퍼이자 패션 디자이너인 카니예 웨스트(Kanye West)와의 분할로 인한 손실로 1년 만에 2022년 배당금을 주당 0.70유로($0.7374)로 삭감할 계획이라고 밝혔다.아디다스는 이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)