'中 소비 늘까' 의심 떨치고 있는 '아모레G'…"호실적 이어질 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

20일 아모레G는 전날에 비해 2.02% 오른 4만2850원에 거래를 마쳤다. 아모레G의 주가는 올들어서만 22.96%가 상승했다. 하지만 여전히 한국 화장품에 대한 낮아진 기대감으로, 저평가 받고 있다는 분석이 나오고 있다. 금융정보업체 에프앤가이드에 따르면 아모레G의 목표주가는 한달 전 4만2000원에서 현재 5만3000원으로 26.2% 상향됐다.

아모레G는 지난해 4분기 실적에서 영업이익 786억원을 기록하며 시장 컨센서스(추정치)를 40% 가량 상회했다. 중국 여행 자유화의 효과가 본격적으로 나타나면서, 올해 역시 시장 컨센서스를 넘길 가능성이 높다는 전망이 나온다. 중국 경제데이터업체 CEIC에 따르면 한국에 대한 중국 방문객의 수요는 올해 200만명, 내년도 800만명으로 늘어날 것이란 관측이다. 지난해에는 20만명에 불과했다.

특히 아모레퍼시픽·이니스프리·에뛰드·에스쁘아 등 아모레G의 계열사들은 특히 중국 수요에 민감한 기업들이라, 가장 수혜를 많이 입을 기업으로 꼽힌다, 이혁진 삼성증권 연구원은 "'중국인이 무엇을 살것인가'와 '한국 화장품에 대한 낮라진 기대감'을 고려할때"라며 "아모레G는 리스크 대비 높은 수익률을 보일 수 있다"고 말했다.

성상훈 기자 uphoon@hankyung.com

-

1

환율 오르자 외국인 순매수 '푹'…"증시 당분간 조정받을 것"

연초 국내 증시를 끌어올린 외국인들의 순매수 규모가 최근 급격히 감소하고 있다. 원·달러 환율이 다시 1300원대에 육박하면서다. 전문가들은 외국인 수급 악화와 증시 밸류에이션(실적 대비 주가) 부담으로...

-

2

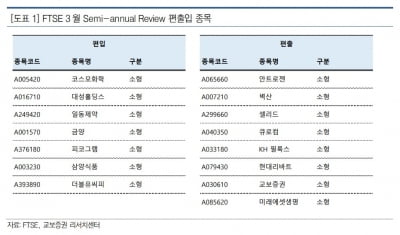

피코그램·코스모화학·대성홀딩스, FTSE 지수 편입…주가도 '훨훨'

코스모화학, 대성홀딩스 등 7개 종목이 파이낸셜타임스 스톡익스체인지(FTSE) 지수에 새롭게 편입됐다. 20일 교보증권에 따르면 FTSE는 정기 종목 변경에서 코스모화학, 대성홀딩스, 피코그램, 일동제약, ...

-

3

SKC 주가가 20일 하루 동안 7% 넘게 급등했다. 2차전지용 동박 제조업체이자 손자회사인 SK넥실리스가 2024년부터 5년간 1조4000억원 규모의 동박을 공급한다는 소식이 전해지면서다.이날 SKC는 7.04% ...