'세아 철강형제' 실적은 극과 극

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제강, 북미發 '슈퍼호황' 누려

베스틸은 특수강 부진에 '한파'

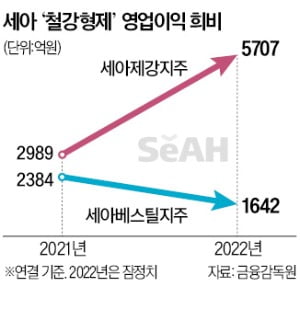

세아제강의 주력 제품인 강관은 진입장벽이 낮은 공급과잉 제품이다. 이 때문에 세아제강지주 연간 영업이익은 2015년 이후 한 차례도 1000억원을 넘지 못했다. 하지만 2021년부터 글로벌 에너지 프로젝트가 재개되면서 강관 수요가 급증했고, ‘슈퍼 호황’이 시작됐다.

세아베스틸지주는 지난해 매출 4조3882억원, 영업이익 1642억원을 올렸다. 매출은 전년 대비 20.2% 늘었지만, 영업이익은 31.1% 감소했다. 회사 관계자는 “글로벌 경기 둔화 및 수요산업의 동반 부진 속에 화물연대 파업의 영향으로 이익이 감소했다”고 설명했다. 철강업은 건설·자동차 등 전방산업 동향을 따라가는 후방산업이다. 전방산업의 약세는 철강 업황 부진을 뜻한다.

세아그룹은 이례적으로 두 개 지주회사 체제로 운영되고 있다. 세아제강을 핵심 계열사로 둔 세아제강지주의 대주주는 이순형 그룹 회장의 장남인 이주성 사장이다. 세아베스틸지주를 중간 지주사로 둔 세아홀딩스는 그룹 장손이자 고(故) 이운형 선대 회장의 장남인 이태성 사장이 이끌고 있다. ‘오너 일가’의 사촌 두 명이 공동 경영한다.

양대 지주사 실적은 올해도 비슷한 흐름을 이어갈 것으로 보인다. 세아제강은 북미의 에너지용 강관 시장이 견고한 데다 해상풍력발전 하부구조물인 모노파일을 비롯한 강관 제품 다변화 전략도 성과를 내고 있다. 반면 세아베스틸은 전방산업 업황이 좋지 않아 ‘안갯속’이라는 평가가 나온다.

두 지주사 주가도 딴판이다. 세아제강지주는 8일 14만4500원에 장을 마쳤다. 2년 전(4만7100원) 대비 세 배가량 올랐다. 세아베스틸지주는 이날 주당 1만5960원에 장을 마쳤다. 2년 전(1만4600원) 대비 소폭 상승하는 데 그쳤다. 지난해 1월 세아베스틸지주와 특수강 사업회사인 세아베스틸로 물적분할을 발표한 이후 주가가 좀처럼 반등하지 못하고 있다.

강경민 기자 kkm1026@hankyung.com

-

1

신한금융그룹이 KB금융그룹에 뺏겼던 ‘리딩뱅크(1등 금융그룹)’ 자리를 3년 만에 되찾았다. 지난해 KB금융이 전년보다 0.1% 늘어난 4조4133억원의 당기순이익을 기록한 데 비해 신한금융은 ...

-

2

카카오뱅크가 금리 상승과 대출 확대에 힘입어 지난해 2631억원의 순이익을 거뒀다고 8일 발표했다. 전년보다 28.9% 늘어난 역대 최대 실적이다. 카카오뱅크는 조만간 자사주 매입·소각을 비롯한 주주환원...

-

3

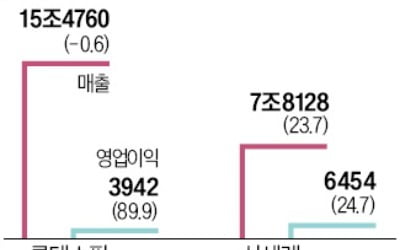

코로나 이후 '명품 바람' 타고…롯데쇼핑·신세계 '실적 휘파람'

롯데쇼핑과 신세계가 지난해 나란히 호실적을 거뒀다. 코로나19 창궐 후 불기 시작한 명품 열풍이 여전한 가운데 일상으로의 복귀가 가속화하면서 패션 부문도 상승세를 탄 영향이다.롯데쇼핑은 지난해 15조4760억원의 매...