[인베스팅닷컴] 인플레이션 정점론과 연준 피벗 기대 속 매수할 만한 기술주 2종목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Jesse Cohen (제시 코헨)(2023년 2월 1일 작성된 영문 기사의 번역본)

제시 코헨은 Investing.com의 시니어 파이낸셜 애널리스트이며 미국 주식시장과 금, 원유 및 천연가스등의 상품에 대한 분석과 통찰력있는 견해를 제공한다

- 나스닥 지수 2023년 들어 강력하게 상승, 큰 격차로 다우존스 및 S&P 500 지수 앞서

- 인플레이션과 금리인상 우려 완화되며 고성장 기술주에 대한 선호 돌아와

- 탄탄한 펀더멘털과 장기 성장 전망에 비춰 옥타, 워크데이 매수 추천

2023년 들어 미국 증시는 강력하게 상승했다. 특히 나스닥 종합 지수는 2001년 이후 최대 월간 상승을 기록했다. 투자자들은 작년에 크게 하락한 성장주를 다시 매수하고 있다.

나스닥 종합 지수는 올해 들어 10.3% 상승했다. 같은 기간 동안 S&P 500 및 다우존스 지수는 각각 6.2%, 2.6%, 올랐다.

최근 랠리는 인플레이션이 정점을 지났고 연준이 앞으로 공격적 금리인상을 완화할 것이라는 기대감이 높아지면서 더욱 확대되었다.

이에 테슬라(NASDAQ:TSLA), 아마존(NASDAQ:AMZN), 넷플릭스(NASDAQ:NFLX), 메타 플랫폼스(NASDAQ:META), 엔비디아(NASDAQ:NVDA), 알파벳(NASDAQ:GOOGL), 애플NASDAQ:AAPL) 등 메가캡 기술기업 주가가 올해 들어 두 자릿수 퍼센트로 상승했다.

옥타

- 2023년 주가 변동: +7.7%

- 사상최고치(ATH) 대비 현재 주가: -75%

전 세계 기업과 기관들이 사용자 인증을 관리하고 보안을 유지하도록 지원하는 옥타는 빠르게 성장하는 신원 및 액세스 관리 업계의 리더 기업이다. 필자는 현재 지정학적 환경에서, 특히 지금 같은 가격에 보안 소프트웨어 제조사 옥타 주식을 매수하는 것이 스마트한 투자라고 생각한다.

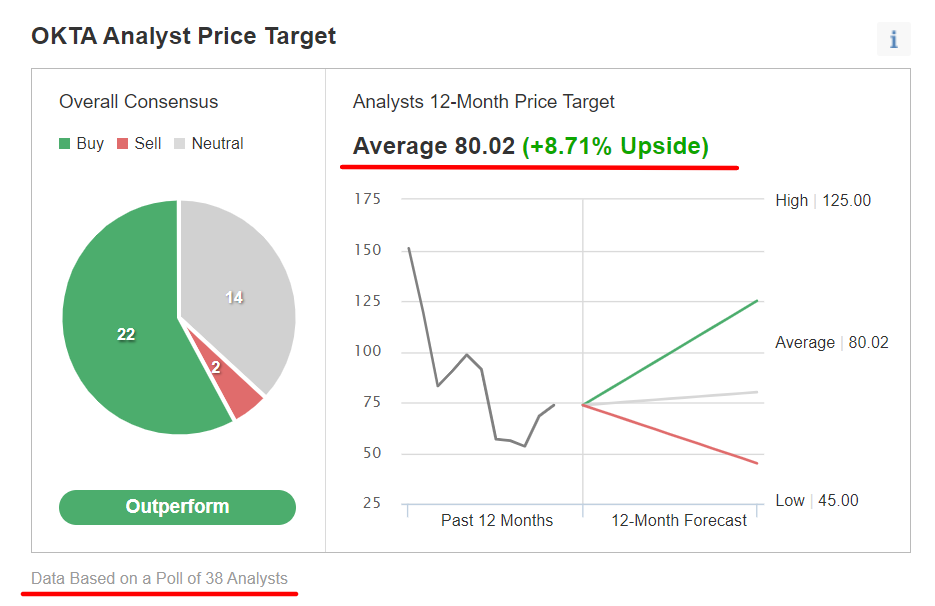

어제 옥타 종가는 73.61달러로 2022년 8월 31일 최고치에 근접했다. 작년 11월 초에 4년래 저점인 44.12달러로 하락한 이후 지난 3개월 동안 67%나 반등했다.

그러나 2021년 2월에 기록한 사상 최고치 294달러 대비해서는 여전히 주가가 낮다. 현재 주가 기준 시가총액은 118억 달러이며, 정점 밸류에이션은 420억 달러였다.

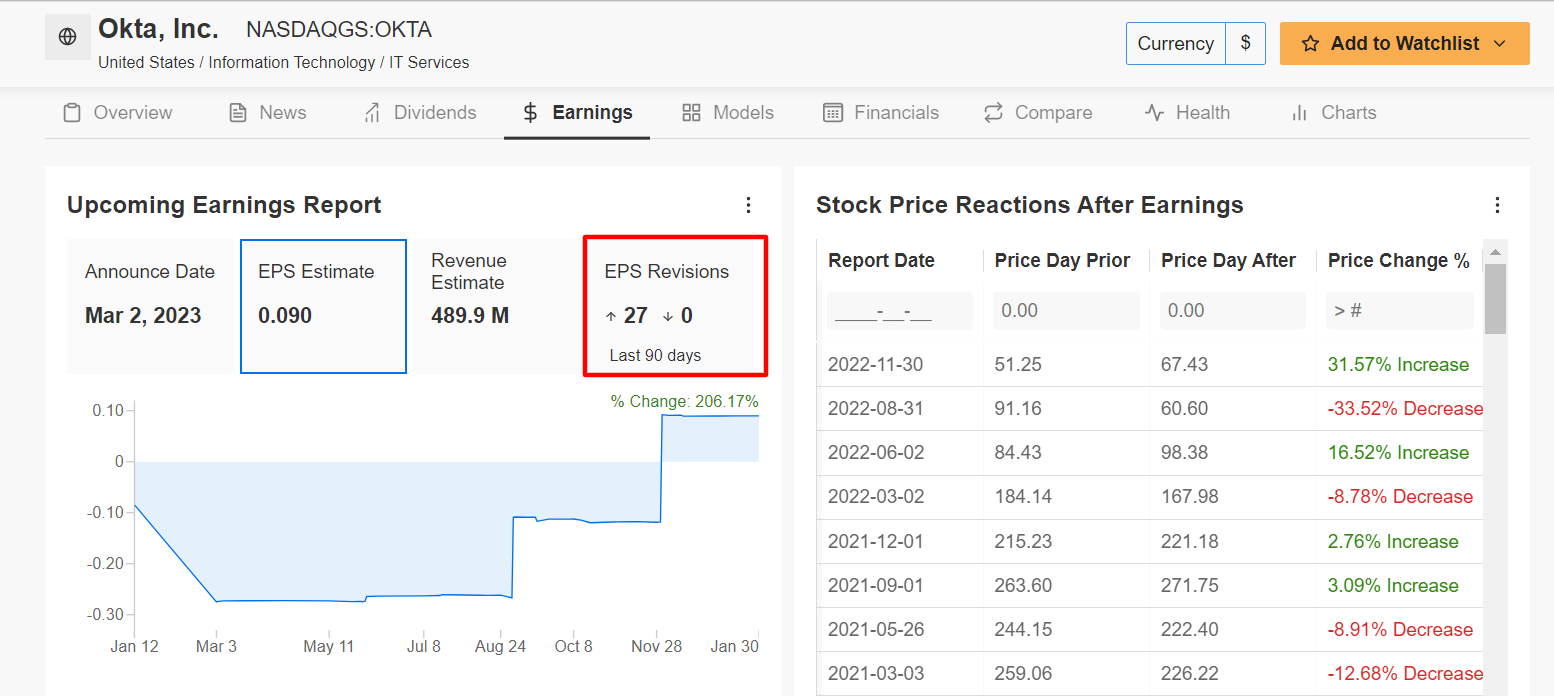

옥타는 2017년 3분기부터 24개 분기 연속 월가의 매출 및 수익 전망치를 상회하는 실적을 발표했다. 필자는 다가오는 3월 2일 목요일 폐장 후 분기 실적 발표에서도 호실적이 나올 것으로 기대한다.

인베스팅프로 데이터에 따르면 월가 애널리스트들도 실적 발표를 앞두고 극단적으로 낙관적인 태도를 취하고 있다. 지난 90일 동안 애널리스트들은 주당순이익은 27차례 상향 조정했고, 최초 전망치보다 200% 이상 올랐다.

옥타의 분기 주당순이익 컨센서스 예상치는 0.09달러로 전년 동기 주당순손실 0.18달러보다 크게 개선되었다. 예상치에 부합한다면 옥타는 2017년 4월 상장 이후 역사상 가장 높은 분기 수익을 기록하게 된다.

분기 매출 역시 전년 대비 27.9% 상승해 사상 최고치 4억 8,990달러를 기록할 것으로 예상된다. 옥타는 클라우드 기반 신원 및 액세스 관리 소프트웨어에 대한 대형 기업들의 강력한 수요에서 수혜를 입고 있다.

더욱 긍정적인 부분을 보자면, 지난 3분기 기준 옥타는 전 세계 1만 7천 개 기관을 고객으로 보유하고 있고, 전년 동기 대비 22% 증가한 수준이다. 또한 연간 매출이 10만 달러 이상인 고객은 3,740명으로 전년 동기 대비 32% 증가했다.

워크데이

- 2023년 주가 변동: +8.4%

- 사상최고치(ATH) 대비 현재 주가: -41%

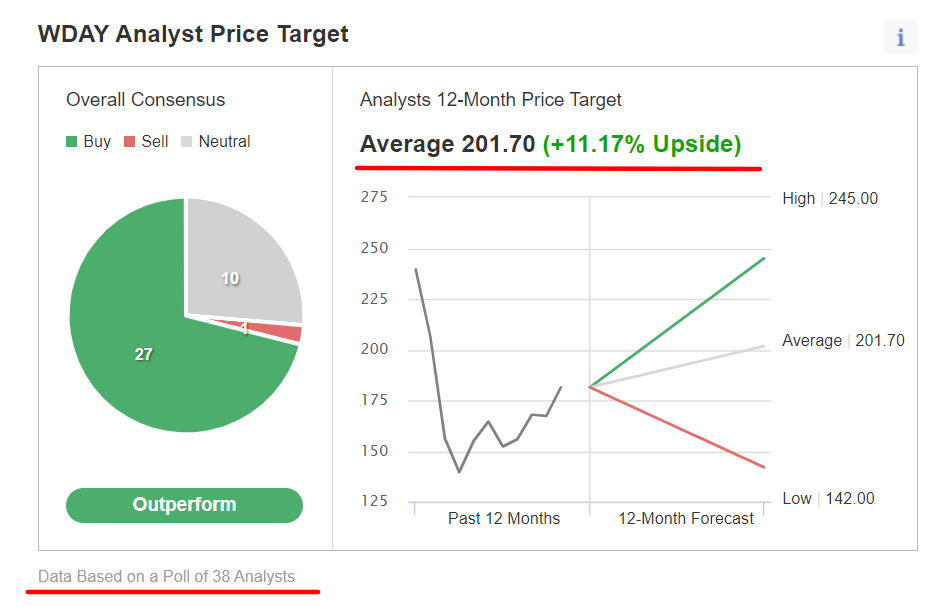

워크데이는 재무 및 인력 관리에 대한 엔터프라이즈 수준 소프트웨어 솔루션을 제공하는 기업이다. 워크데이 주가는 지난 11월 초 128달러 저점으로 급락했다가 최근 강력한 반등을 보였다.

지난 3개월 도안 워크데이 주가는 41% 정도 상승해 업계 경쟁사인 오토매틱 데이터 프로세싱(NASDAQ:ADP)(-4.7%), 페이컴(NYSE:PAYC)(-1.8%), 페이로시티(NASDAQ:PCTY)(-1.7%)보다 훨씬 나은 실적을 보였다.

최근 랠리에도 불구하고 워크데이의 어제 종가는 2021년 11월의 사상 최고치 307.81달러 대비 41% 낮은 181.43달러였다. 워크데이는 셰브론(NYSE:CVX), 넷플릭스, 세일즈포스(NYSE:CRM), 모건스탠리(NYSE:MS) 등을 고객사로 두고 있으며, 시가총액은 466억 달러다. 주가 정점 당시의 시가총액은 750억 달러였다.

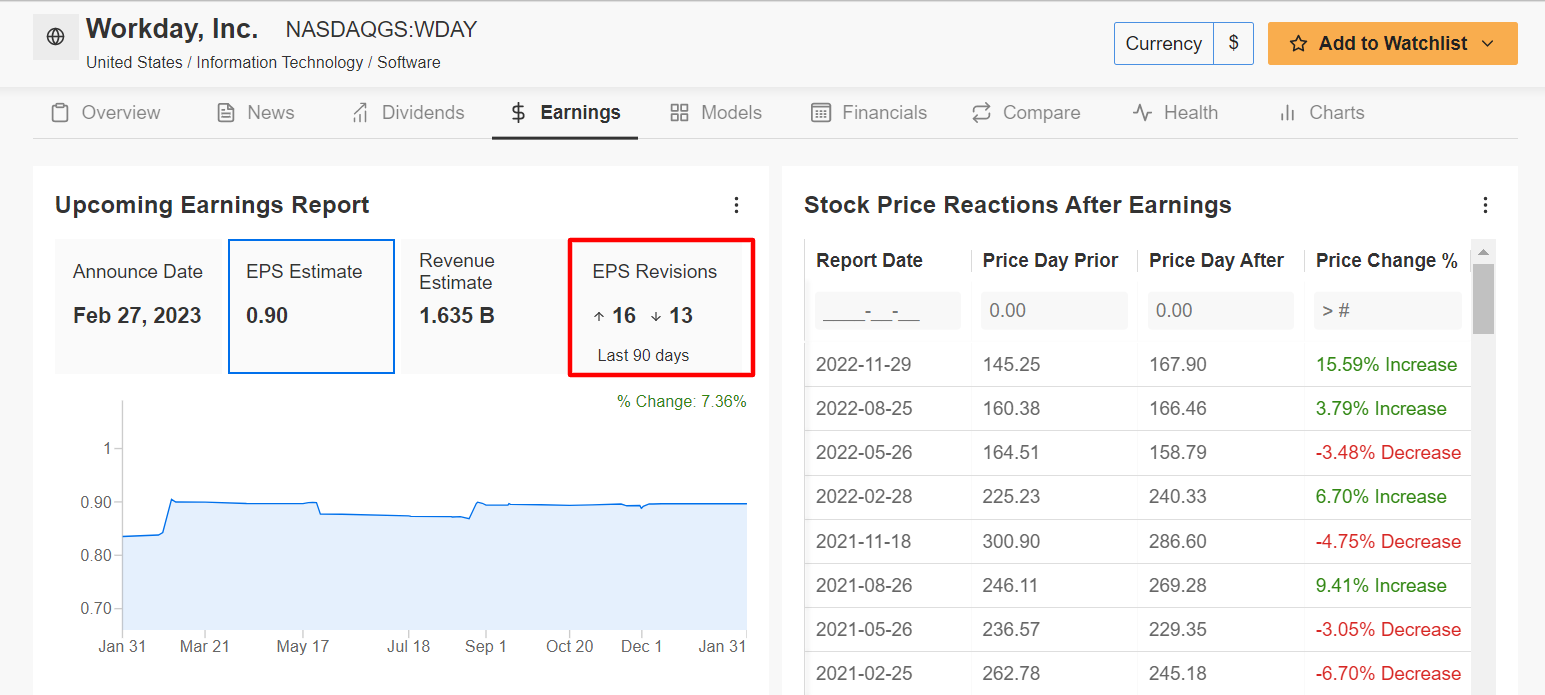

워크데이는 2월 27일 월요일 폐장 후 4분기 실적을 발표할 예정이다. 이번 실적 발표는 주가 상승의 촉매제가 될 수 있다.

재무 및 인력 소프트웨어 전문업체 워크데이의 실적은 2012년 3분기 상장 이후 거의 매 분기마다 월가 예상치를 부합하거나 상회했다. 수익 예상치를 하회한 것은 단 2번뿐이었다.

인베스팅프로 설문조사에 따르면 워크데이 실적 발표를 앞두고 애널리스트들의 낙관론이 커지고 있다. 지난 90일 동안 주당순이익은 16차례 상향 수정되었고, 하향 수정은 13차례였다. 지난 11월 말 강력한 분기 실적 발표 이후 워크데이 주가는 크게 올랐으며 예상치는 상향되었다.

4분기 매출은 전년 동기 대비 18.1% 상승한 16억 3천만 달러로 예상된다. 예상치에 부합한다면 워크데이는 클라우드 기반 인적자본 관리 및 재무관리 소프트웨어 솔루션에 대한 수요 증가에 힘입어 역사상 최고의 분기 매출을 기록하게 될 것이다.

***

주: 이 글을 작성하는 시점에 필자(Jesse Cohen)는 SPDR S&P 500 ETF, Invesco QQQ ETF를 통해 S&P 500 및 나스닥 지수에 대한 롱 포지션을 보유합니다. 또한 Technology Select Sector SPDR ETF에 대해서도 롱 포지션을 보유합니다.

필자는 거시경제 환경 및 기업 재무 상황 관련 리스크 평가에 기반해 개별 주식 종목 및 ETF로 구성된 포트폴리오를 정기적으로 재조정합니다. 글에 피력된 견해는 필자 개인의 생각일 뿐이며, 투자 조언으로 간주될 수 없습니다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

노무현·박근혜 탄핵 후 증시 흐름 보니…"불확실성 완화 인식"

윤석열 대통령 탄핵소추안이 국회에서 가결되면서 ‘계엄 사태’로 흔들렸던 증시 방향에도 관심이 쏠...

-

2

윤석열 대통령에 대한 국회의 탄핵소추안이 가결됐다. 대통령이 법적 직무 정지 상태가 되면서 금융투자업계에선&...

-

3

정치 테마주 다시 '요동'…개미 몰린 이재명株 '폭등'

윤석열 대통령의 탄핵안이 14일 가결되며 정치 테마주들도 다시 한번 요동칠 것이란 관측이다. 이미 계엄 사태 이후 지지부진한 지수 흐름 속, 상한가 종목의 대다수를 주요 정치인 관련주가 차지할 정도로 투자자 관심은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)