"네이버, 광고 및 커머스 시장 성장률 둔화에 목표가↓"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정호윤 한국투자증권 연구원은 10일 "네이버의 지난해 4분기 매출과 영업이익은 각각 2조1900억원, 3396억원으로 전망된다"며 "광고 경기 둔화로 서치플랫폼 매출이 9124억원으로 부진하고 커머스 또한 4766억원으로 성장률 하락이 예상된다"고 말했다.

경기 침체로 인해 주요 광고주들의 광고 예산이 크게 축소됐다. 이태원 참사 또한 지난해 4분기 광고 경기에 부정적 영향을 미친 것으로 파악된다.

정 연구원은 "현 주가에서 밸류에이션 부담은 크지 않으나 주가의 유의미한 반등을 위해서는 매출 성장률 회복이 필요하다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

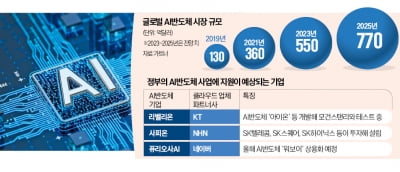

한국 대표 인공지능(AI) 반도체 기업 자리를 두고 대기업과 스타트업들이 짝을 지어 본격적인 경쟁에 나선다. 정부가 국내 AI 반도체 기업을 적극 지원하는 다양한 정책을 추진하면서다. KT-리벨리온, NHN클라우드-...

-

2

미국의 고용시장이 견조한 것으로 확인된 가운데 임금 급등 현상이 다소 둔화하면서, 미국 경기 연착륙 가능성이 부각되고 있다. 이에 카카오와 네이버 등 플랫폼주가 9일 국내 증시에서 강세를 나타내고 있다.이날 오전 9...

-

3

코스피, 외인 순매수에 2300선 회복…네이버·카카오 2%대 '쑥'

코스피지수가 9일 장 초반 1% 넘는 강세를 보이며 2300선을 회복했다.이날 오전 9시11분 현재 코스피지수는 직전 거래일 대비 31.07포인트(1.36%) 오른 2321.04를 기록 중이다.투자주체별 수급을 보면...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)