"대한항공, 화물운임 하락에 수익성 악화 전망…목표가↓"-흥국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

흥국증권은 대한항공의 지난해 4분기 매출을 전년 동기 대비 32.3% 증가한 3조8000억원으로 추정했다. 같은 기간 영업이익은 지난해 같은 기간보다 9.5% 감소한 6370억원으로 예상했다. 매출과 영업이익 추정치는 각각 전 분기보다 1.6%, 20.5% 줄어들 것으로 분석했다.

이병근 흥국증권 연구원은 실적 추정치에 대해 "지난해 4분기 화물 운임은 전 분기보다 14.8% 내려갈 것"이라며 "화물 운임이 생각보다 빠르게 하락하고 있고, 성과급 지급으로 전 분기 대비 수익성이 악화했다"고 설명했다.

화물 운임의 감소 요인으론 '벨리카고(Belly cargo)'가 증가한 점이 꼽혔다. 이 연구원은 "리오프닝으로 중국 항공사의 여객 공급이 증가하며 벨리카고도 코로나19 이전 수준으로 돌아가고 있다"고 말했다. 벨리카고는 여객기에 승객의 짐을 먼저 싣고 나서 남는 공간에 싣는 화물을 뜻한다.

그는 "여객 수송량은 꾸준히 회복될 것"이라면서도 "경기 둔화로 비용 부담이 큰 미주·유럽 여행 수요가 강하지 않을 것이기에 여객 운임을 유지하기 어려울 것"이라고 분석했다.

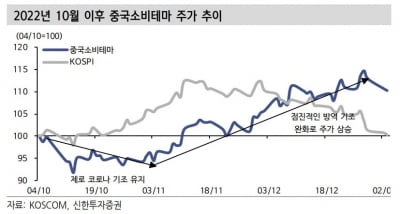

이어 "대한항공은 국내에서 중국 운수권을 가장 많이 갖고 있지만 현재 중국 여행 선호도는 높지 않은 상황"이라며 "중국발 입국자에 대한 방역 조치도 강화돼 당분간 중국 노선 매출 회복은 기대하기 힘들다"고 전망했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

교역 규모 1위 국가인 중국이 리오프닝(경제활동 재개)에 본격 나서면서 국내 증시의 기대도 커지고 있다. 증권가에서는 업종별로 시차를 두고 수혜가 나타날 것이란 전망이 나온다. 건강관리와 음식료 업종을 시작으로 리오...

-

2

"건강관리→항공→IT 순 수혜"…덜 오른 리오프닝주 찾아볼까

교역 규모 1위 국가인 중국이 리오프닝(경제활동 재개)에 나서면서 국내 증시 기대감도 커지고 있다. 증권가에서는 업종별로 시간차를 두고 수혜를 입을 것이라는 전망이 나온다. 건강관리와 음식료 업종을 시작으로 리오프닝...

-

3

"믿을 건 송중기 뿐"…오락가락 리오프닝주, 콘텐츠만 '굳건'

최근 중국 리오프닝 관련주들이 방역규제 이슈에 따라 등락을 오가는 상황에서 투자자들의 시선이 콘텐츠주에 쏠리고 있다. 콘텐츠주는 방역 규제 여파의 영향을 덜 받는데다 웹툰, 웹소설 기반 지식재산권(IP)의 영상화 작...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)