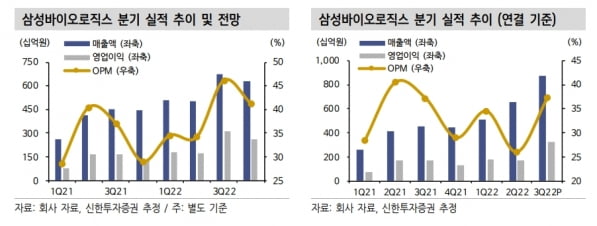

3일 증권가는 삼성바이오로직스의 2022년 4분기 실적은 양호하지만, 4공장의 부분 가동으로 수익성은 소폭 하락했을 것으로 예상했다. 신한투자증권은 삼성바이오로직스의 작년 4분기 별도 재무제표 기준 매출과 영업이익을 각각 6320억원과 2607억원으로 추정했다. 전년 동기 대비 각각 42.2%와 102.7% 증가한 수치다.

이동건 연구원은 “3분기에 이어 4분기에도 우호적인 환율 효과가 이어진 가운데, 1~3공장 가동률 역시 전면가동을 지속했다”며 “다만 작년 10월부터 4공장 부분 가동이 이뤄짐에 따라 감가상각비가 증가해 수익성이 소폭 하락할 것”이라고 말했다.

NH투자증권은 작년 4분기 별도 기준 매출과 영업이익을 각각 6106억원과 2497억원으로 추정했다. 전년 동기에 비해 37%와 93% 늘겠지만 영업이익은 시장 예상치(컨센서스)를 소폭 밑돌 것이란 예상이다.

박병국 연구원은 “실적 하회의 근거는 기존 추정 대비 하락한 원·달러 환율이 가장 큰 원인”이라며 “환율이 비슷한 3분기 대비 매출이 감소한 이유는 3분기에 일시적으로 반영된 수익성 좋은 품목의 비중확대 효과가 4분기엔 미미하기 때문”이라고 설명했다.

삼성바이오에피스 실적을 반영한 작년 4분기 연결 기준 매출은 8348억원, 영업이익은 2494억원으로 추정했다. 전년 동기 대비 각각 88%와 94% 증가한 수치다.

2023년 실적 성장은 다소 제한적일 것으로 봤다. 환율 효과가 줄고 비용이 늘어날 전망이기 때문이다. 박 연구원은 “올해는 환율 하락과 4공장 비용으로 성장이 잠시 정체되고, 2024년부터 다시 성장할 것”이라며 “삼성바이오로직스의 올해 별도 기준 매출은 2조1894억원, 영업이익은 8575억원으로 작년보다 각각 5%와 6% 감소할 것”이라고 했다.

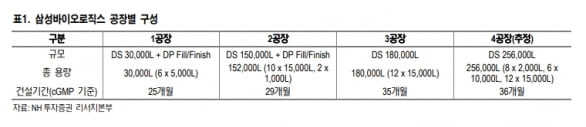

이 연구원은 “올해는 1~3공장의 정기보수 없이 연중 전면가동이 기대되지만, 2022년 하반기 호실적에 기여한 우호적 환율 효과는 2023년부터 점차 축소될 것”이라고 전망했다. 또 지난해 10월부터 부분 가동을 시작한 4공장의 비용 증가분이 2023년 중순부터 확대돼, 전년 대비 수익성 하락이 불가피하다고 했다.

다만 올해부터 증설 모멘텀은 본격화될 것으로 예상했다. 이 연구원은 “현재까지 누적 수주 잔고를 감안하면 올해부터 5공장 착공 가능성이 높다”며 “오는 11일(현지시간) 열리는 JP모간 헬스케어 콘퍼런스에서 관련 내용을 공개할 가능성도 충분하다”고 말했다.

김승민 미래에셋증권 연구원은 “4공장 매출은 올 4분기부터 발생할 것”이라며 “향후 추가적인 기업가치 상승은 4공장 수주 속도와 이에 따른 5공장 조기 착공 등에 있다”고 했다.

올해 삼성바이오에피스의 휴미라 바이오시밀러(바이오의약품 복제약) 성과도 기대했다. 김 연구원은 “올해는 미국 휴미라 바이오시밀러 시장이 본격 개화할 예정으로, 삼성바이오에피스는 미국 협력사 오가논을 통해 ‘하드리마’를 하반기에 출시한다”며 “예상 최대 매출은 4억달러 수준으로. 이후에도 후속 바이오시밀러 출시를 이어갈 것”이라고 말했다.