전경련 "한국 법인세제, G5보다 기업에 불리…경쟁력 취약"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전국경제인연합회(전경련)는 한국 기업들이 고물가·고금리·고환율 복합위기와 자금 경색 상황을 극복하고 국제 경쟁력을 확보하려면 선진국보다 기업에 불리한 법인세 주요 제도를 개선해야 한다고 주장했다.

전경련은 27일 내놓은 '법인세 주요 제도 국제 비교와 시사점 - 한국 vs. G5 국가' 분석자료에서 한국 법인세제가 주요 5개국(G5, 미국·일본·독일·영국·프랑스)보다 경쟁력이 취약한 것으로 나타났다며 이같이 밝혔다.

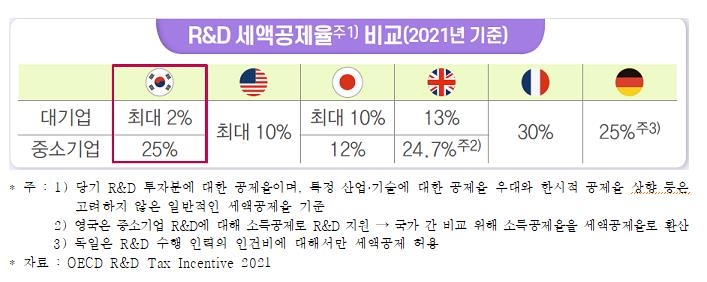

전경련은 경제협력개발기구(OECD)의 '2021 연구·개발(R&D) 세제혜택' 등 해외 자료를 분석한 결과 한국과 G5 모두 기업의 R&D 투자액의 일정 부분에 대해 법인세 공제 혜택을 주고 있으나 기업 규모별 지원 격차가 커 대기업에 불리하다고 지적했다.

미국·프랑스·영국은 규모 구분 없이 지원하고, 일본·영국은 차등 지원하되 한국만큼 격차가 크지 않다는 것이다.

대기업의 R&D 세액공제율은 G5가 평균 17.6%인데 비해 한국은 최대 2%에 불과하다는 게 전경련 설명이다.

중소기업은 전년도 발생한 손실을 사용해 당해 소득을 모두 공제받을 수 있으나 대기업은 당해 소득의 60%까지만 공제받을 수 있어 나머지 40%에 대해서는 세금을 내야 한다고 전경련은 설명했다.

공제받지 못하고 남은 손실액은 다시 이듬해로 이월할 수 있으나 손실이 발생한 해부터 15년까지만 가능하다.

전경련은 "G5 중 대기업에 대해서만 공제 한도와 가능 기간을 모두 제한하는 국가는 일본뿐"이라며 "다른 G5 국가는 기업 규모별 차등을 두지 않고, 한도를 제한하는 대신 무기한 공제를 허용한다"고 했다.

해외 자회사가 현지에 납부한 법인세액만큼을 모기업 법인세에서 공제하긴 하지만 여전히 이중과세 문제가 발생해 불완전한 방식이라고 전경련은 주장했다.

반면 G5 국가는 기업이 해외 자회사로부터 받은 배당금에 대해 자국에서 과세하지 않는다고 전경련은 설명했다.

G5 중 유럽 3국에는 사내유보금 과세가 없고, 미국은 20% 단일세율을 적용하나 기업 활동에 사내유보금이 필요함을 입증하면 세금을 면제하며 일본은 과세표준별 10~20% 세율로 누진 과세한다는 것이다.

이밖에 각종 세제혜택을 받고 남은 법인세가 일정 한도에 미치지 못하면 미달액만큼 공제·감면을 다시 배제하는 최저한세 제도도 기업의 납세 부담을 늘리는 요인 중 하나라고 전경련은 주장했다.

추광호 전경련 경제본부장은 "최근 고물가와 지속적 금리 인상으로 우리 기업들의 자금 사정이 악화하고 투자·고용 여력도 위축된 상황"이라며 "법인세율 인하와 함께 불합리한 제도 개선을 통해 기업들이 당면한 경영 위기에 잘 대응하도록 숨통을 틔워주어야 한다"고 말했다.

/연합뉴스

-

1

'신용카드 할부' 딱 한 달 늘렸을 뿐인데…명세서 보고 '깜짝'

카드사들이 한동안 중단했던 5~6개월 무이자 할부 혜택을 부활했다. 연말을 맞아 소비 심리를 되살리기&nbs...

-

2

"정치적 분열"…프랑스 신용등급 전망 Aa2→Aa3 강등

프랑스 정국이 혼란에 빠진 가운데 국제신용평가사 무디스가 14일(현지시간) 프랑스의 국가 신용등급을 Aa2에서 Aa3으로 한단계 낮췄다. 프랑스의 '정치적 위기'를 반영한 결정이다.A...

-

3

"中 흑자 파티, 한국은 사업 접을 판"…생각보다 심각한 상황 [성상훈의 배터리스토리]

“이대로면 사업을 접어야 하는게 아니냐는 내부목소리가 나오고 있습니다.” 국내 유일 음극재 업체인&nbs...

!["中 흑자 파티, 한국은 사업 접을 판"…생각보다 심각한 상황 [성상훈의 배터리스토리]](https://img.hankyung.com/photo/202412/01.38934975.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)