기준금리 1%p 오르면 은행 잔액 예대금리차 0.25%p↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한은 "최근 변동금리 비중 늘어 잔액 예대금리차 더 커져"

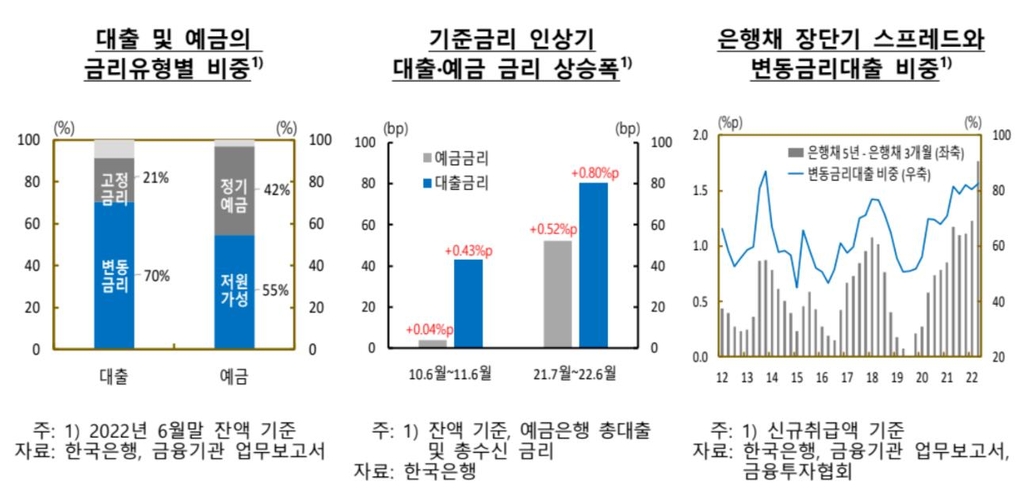

기준금리가 1%포인트(p) 오르면 은행의 잔액 기준 예대(예금·대출)금리차는 약 0.25%포인트(p) 커진다는 분석이 나왔다.

더구나 최근 수년 사이 급증한 변동금리 대출 비중도 잔액 예대금리차 확대의 요인으로 지목됐다.

한국은행이 18일 발표한 '우리나라 은행의 예대금리차 변동요인' 보고서에 따르면 2010년 1분기∼2022년 1분기 13개 일반은행 자료를 바탕으로 분석한 결과, 기준금리 1%포인트 인상으로 잔액 예대금리차는 0.245%포인트 커졌다.

하지만 같은 조건에서 신규취급액 기준 예대금리차는 오히려 0.207%포인트 줄었다.

은행 대출의 상당 부분은 변동금리 조건이고 예금의 경우 절반 이상이 요구불예금·수시입출금예금 등 금리가 낮은 '저원가성'이기 때문에, 대출 금리가 예금 금리보다 더 빨리 오르면서 잔액 예대금리차가 벌어진다는 게 한은의 설명이다.

특히 최근(2021년 하반기∼2022년 상반기) 금리가 오르는 과정에서는 변동금리 대출 비중이 급증하면서 잔액 기준 예대금리차 확대를 부추겼다.

한은은 보고서에서 "저원가성 예금의 비중이 55% 내외를 유지하는 가운데 변동금리 대출 취급 비중이 크게 늘어난 것이 예대금리차 확대를 더 키운 것으로 나타났다"고 밝혔다.

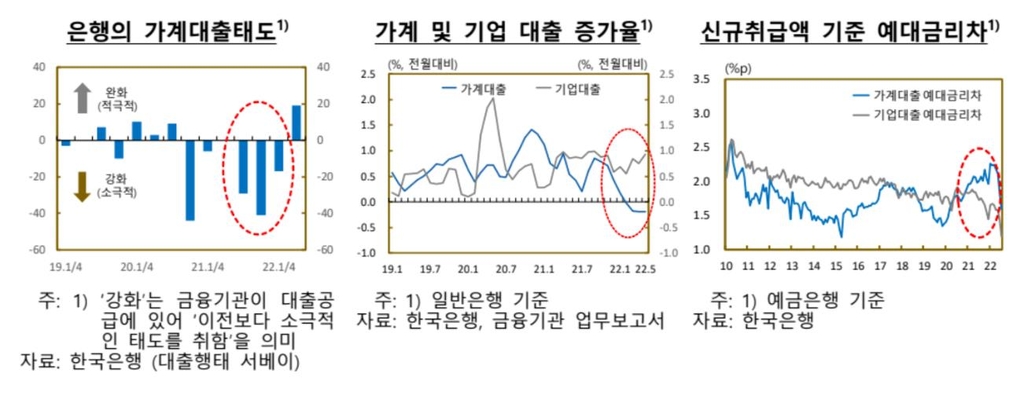

아울러 장기적 분석 결과와 달리 작년 하반기 이후 올해 상반기까지 신규취급액 기준 가계대출 예대금리차까지 커진 것은, 은행 간 경쟁이 줄고 총량규제 등으로 대출 태도가 깐깐해지면서 대출 가산금리가 크게 상승했기 때문으로 분석됐다.

노유철 한은 금융안정국 안정총괄팀 과장은 "고정금리 확대가 항상 바람직한 것은 아니지만, 적어도 금리가 크게 오르는 시기에는 확대 방안을 고려할 필요가 있다"며 "은행 간 적정한 경쟁이 유지되는 환경을 조성하는데도 주의를 기울여야 한다"고 조언했다.

/연합뉴스

-

1

중소기업계는 대통령 탄핵소추안 국회 가결을 계기로 국정 혼란이 최소화되고 경제의 불확실성이 해소되길 기대한다고 14일 논평을 냈다.중소기업중앙회는 이날 논평에서 "여야 정치권은 민생위기 극복을 위해 초당적으로 협치하고, 정부는 경제부처 장관들이 중심을 잡고 국가 신용등급 하락과 금융시장 불안이 확산되지 않도록 최선을 다해줄 것을 당부한다"고 했다.이어 "중소기업계도 차분히 기업 운영과 생산활동을 충실히 수행함으로써 민생안정과 일자리 창출에 매진할 것"이라고 밝혔다. 아울러 한국경제가 당면한 위기를 극복하고 조속히 안정을 되찾을 수 있도록 여야와 정부, 경제계가 함께하는 여·야·정·경 비상경제점검회의를 운영할 것을 제안했다.이미경 기자 capital@hankyung.com

-

2

한덕수 권한대행 "北이 도발 획책할 수 없도록 대비 태세 유지"

한덕수 대통령 권한대행 국무총리가 14일 밤 긴급 국가안정보장회의(NSC)를 주재하고 "북한이 어떠한 도발도 획책할 수 없도록 빈틈없는 대비 태세를 유지해주시기 바란다"고 강조했다.한 대행은 "미국 신 행정부의 출범에 즈음한 유동적인 국제정세에서 민첩하고 적극적인 외교를 통해 우리의 국익을 확보해야 한다"며 "외교의 핵심축인 한미동맹을 굳건히 유지하고, 우방국을 비롯한 국제사회와 긴밀히 협력해 나가야 한다"고 말했다.그는 "엄중한 상황 속에서 국가의 안위와 국민의 안전을 흔들림 없이 지키기 위해 외교안보 부처가 일치단결해 총력을 다해 주실 것을 당부한다"고 했다.이날 NSC에는 조태열 외교부장관, 김영호 통일부 장관, 김선호 국방부 장관대행, 고기동 행정안전부 장관대행, 조태용 국가정보원장, 방기선 국무조정실장, 신원식 국가안보실장, 김태효 NSC 사무처장, 인성환 국가안보실 2차장, 왕윤종 국가안보실 3차장이 참석했다.박상용 기자 yourpencil@hankyung.com

-

3

박상용 기자 yourpencil@hankyung.com

![[속보]한덕수 대통령 권한대행, 국가안전보장회의 개최](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)