지난 12일 금융위원회는 신탁 가능 재산 범위 확대 및 비금융사의 신탁업 진출 허용, 조각 투자 등 비금전 재산 신탁의 수익증권 발행 등을 명시한 ‘신탁업 혁신 방안’을 발표했다.

이번 제도개선의 주요 골자는 ▲ 종합재산관리 기능 강화 ▲ 신탁을 통한 자금조달 활성화 ▲소비자 수요에 맞는 다양한 신탁 ▲소비자 보호 관련 규율 정비 등이다. 초고령 사회 진입, 시장의 수요, 미국 및 일본 등의 해외사례를 감안하여 다양한 재산을 종합적이고 적극적으로 관리하는 신탁 본연의 기능을 활성화한다는 의도다.

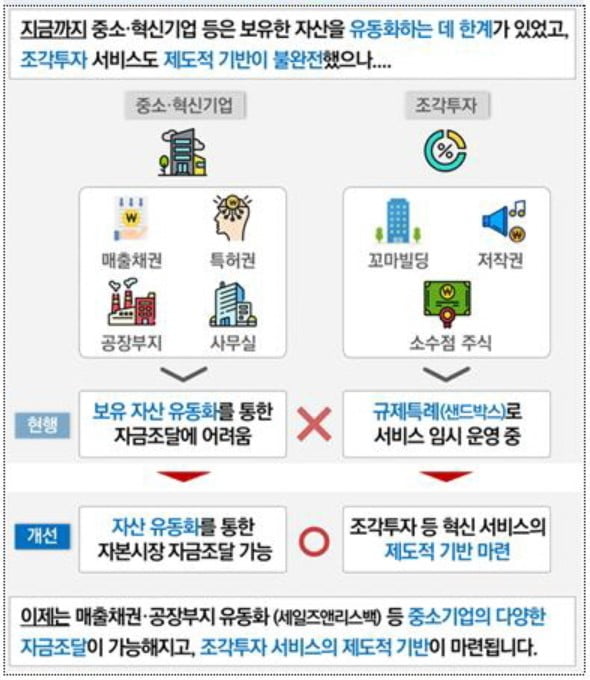

신탁은 금전 · 증권 · 동산 · 부동산 등 다양한 재산에 대한 종합 관리 수단으로 활용될 수 있는 장점이 있다. 그러나 우리나라에서는 신탁 가능 재산이 제한적이라는 점 등으로 인해 신탁업이 발달하지 못했다. 현행법상 채무의 신탁이 허용되지 않았기 때문이다.

이에 금융위는 병원 · 법무법인 · 회계법인 · 세무법인 · 특허법인 등 비금융 전문기관이 신탁 업무 일부를 맡아 전문화된 서비스를 제공할 수 있도록 신탁업무 위탁 관련 규율을 정비하고 채무 · 담보권 등을 신탁 가능 재산에 추가하기로 결정했다.

전문가들은 이번 혁신 방안이 무엇보다 최근 새로운 투자방식으로 주목받고 있는 조각투자에 힘을 실어주게 될 것이라고 보고 있다. 규제특례에 기대 서비스를 이어 나가고 있었던 조각투자에 비금전 재산 신탁의 수익증권 발행 원칙적 허용이라는 제도적 기반까지 마련됐다는 것이다.

조각투자는 2인 이상이 하나의 자산을 나누어 구매하는 방식의 투자 형태를 말한다. 부담되지 않는 수준의 투자 금액으로 고가 상품의 투자에 참여할 수 있기 때문에, 초기 자금이 부족한 MZ 세대 사이에서 인기를 끌었다. 투자 대상은 그림, 명품, 한우 등으로 다양하다.

우리나라의 경우 미국, 일본 등과 달리 비금전재산신탁의 수익증권 발행이 제한되고 있어 중소 · 혁신기업 등은 신탁을 활용해 보유 재산을 유동화, 자금을 조달하는 데 한계가 있었다. 또한 규제특례를 통해 빌딩·저작권 등 다양한 비금전재산을 신탁해 수익증권을 발행하는 조각투자 서비스가 출시되고 있었지만 해당 수익증권 발행 근거가 없어 신탁업 제도 정비가 필요한 상황이었다.

그러나 이제 비금전 재산 신탁을 토대로 수익증권을 발행할 수 있다. 현행 조각 투자는 규제특례(샌드박스)를 통해 제한적으로 허용되고 있었으나, 이번 신탁제도 개편으로 부동산 조각투자의 법적 기반이 마련된 셈이다.

대표적인 부동산 조각투자 플랫폼인 카사, 루센트블록 등은 이미 금융위원회로부터 혁신금융서비스 인가를 받아 각기 금융업체와 신탁을 체결, 고객 서비스를 제공하고 있다.

루센트블록 ‘소유’의 경우, 전자등록기관인 예탁결제원, 계좌관리기관인 하나금융투자와의 협업해 서비스를 제공하고 있다. 오픈뱅킹 시스템 역시 지원되어 주거래 은행에 상관없이 자유롭게 이용할 수 있다. 루센트블록 관계자에 따르면 이번 신탁업 개선으로 보다 안전한 금융서비스에 더욱 박차를 가할 수 있다는 설명이다.

금융위 관계자는 “이번 조치로 조각투자와 주식소수점 거래 등 혁신서비스의 제도적 기반이 마련됐다”며 “기존 제도를 통한 자산유동화가 어려웠던 중소·혁신 기업의 보유자산 유동화 및 자금조달도 용이해질 것으로 기대한다”고 말했다.

한경닷컴 뉴스룸 open@hankyung.com