금감원 "저축성보험 가입할 때 '실질금리' 확인해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"'표면금리' 아닌 실질수익률 따져봐야"

하지만 은행 측은 A씨가 가입한 상품이 일반 은행 예·적금 상품이 아닌 저축성 보험으로 '고객의 적립금에서 사업비 및 위험보험료를 차감한 금액을 공시이율로 적용해 지급하는 상품'이라는 것을 상품설명서 및 가입설계서를 통해 안내했다고 주장했다. 또 고객이 해당 내용을 담은 계약서에 자필서명한 것이 확인돼 고객의 민원을 받아들일 수 없다는 입장을 내놨다.

금융감독원은 6일 최근 민원사례를 분석해 생명보험사의 저축성보험 가입 시 소비자가 유의해야 할 사항을 안내했다.

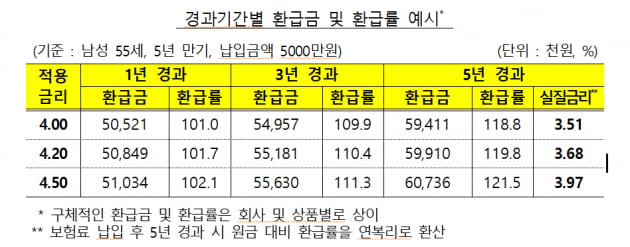

금감원은 은행에서 판매하는 금융상품이라도 그것이 저축성보험이라면 '표면금리'가 아닌 '실질수익률'을 확인하고 가입할 것을 당부했다.

하지만 보험회사의 상품 안내장에는 '연복리 고정금리 4.5%' 등 적용금리만 강조돼 상품가입시 주의가 요구된다고 금감원은 밝혔다. 금감원은 "보험회사가 제공하는 상품설명서와 보험안내자료 등에는 적립기간별 실제 환급률이 안내돼 있는 만큼 이를 잘 살펴보고 가입해야 한다"며 "보험약관도 꼼꼼히 읽어 보고 청약서에 자필서명해야 한다"고 말했다.

금감원은 상품내용을 잘못 알고 가입했다면 청약철회제도 등을 활용하라고 조언했다. 보험계약자는 보험증권을 받은 날부터 15일 이내 청약을 철회할 수 있고, 보험회사는 납입한 보험료 전액을 돌려줘야 한다. 다만, 청약한 날부터 30일이 초과하면 철회가 불가하다.

보험회사가 보험약관 및 청약서 부본을 계약자에게 전달하지 않았거나 약관의 중요한 내용을 설명하지 않았을 때, 또는 계약자가 청약서에 자필서명을 하지 않았다면 계약자는 계약이 성립한 날부터 3개월 이내에 계약을 취소할 수 있다. 보험회사는 납입한 보험료와 일정액의 이자를 돌려줘야 한다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"환율 연내 1,500원 돌파할 수도…亞 외환위기 가능성은 작다"

세계경제연구원, 타이 후이 JP모건 수석 전략가 초청 웨비나 원/달러 환율이 연내 1,500원까지 오를 가능성이 있지만, 아시아 외환위기 재발 가능성은 작다는 분석이 나왔다. 타이 후이 JP모건자산운용 수석전략가는 ...

-

2

금융위원장 "금융시장 변동성 확대…가계부채 연착륙 노력"

김주현 금융위원장이 '고물가, 고금리, 고환율' 등 경제·금융여건이 악화되는 가운데 늘어난 가계부채의 연착륙을 위해 노력하겠다고 밝혔다.김주현 위원장은 6일 국회 정무위원회 국정감사에 참석해 "코로나19 대응과정에서...

-

3

"본인 사망에만 보험금 지급"…지인 권유에 가입했다가 '충격' [김수현의 보험떠먹기]

#. 지난해 친한 지인의 끈질긴 권유에 한 보험 상품에 가입했다는 30대 직장인 김모씨. 언니 정도 부르면서 알고 지냈던 지인은 원금보장도 되는 데다 이자는 은행보다 높다며 끊임없이 설득했습니다. 김씨는 목...

!["본인 사망에만 보험금 지급"…지인 권유에 가입했다가 '충격' [김수현의 보험떠먹기]](https://img.hankyung.com/photo/202209/01.31243346.3.jpg)