※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.

종목 집중탐구

신사업으로 눈 돌리자…목표주가 18만원 등장도 석 달간 30% 넘게 급등, 두산테스나·로보틱스 주목 여전히 높은 부채비율은 부담…단기차입금 2조원대

사진=연합뉴스

이번 종목 집중탐구에선 두산그룹 지주사인 '두산'을 살펴보려고 합니다. 한때 유동성 위기에 몰렸던 두산그룹은 뼈를 깎는 체질개선 끝에 반전을 노리고 있습니다. 그동안 두산타워를 비롯해 두산솔루스, 두산인프라코어 등 알짜 매물까지 팔아치우면서 핵심 사업들을 지켜냈습니다. 대표적으로 두산에너빌리티(옛 두산중공업)가 있죠.

당시 두산의 결단을 두고 고(故) 박용곤 두산그룹 명예회장의 '걸레론'이 또 한 번 회자되기도 했습니다. 박 명예회장은 외환위기가 불어닥쳤던 1990년대 후반 "나에게 걸레면 남에게도 걸레"라며 지론을 갖고 알짜기업이던 OB맥주 등 식음료 사업을 매각해 주력 계열사들을 지켜냈습니다.

뼈를 깎는 체질개선…성장성 키웠다

최근 시장에서 두산을 바라보는 시각이 달라졌습니다. 계열사인 두산에너빌리티를 최단기간 내 채권단 관리에서 졸업시킨 데 이어 지난 8월에는 두산에너빌리티 지분 약 4.47%를 블록딜(시간 외 대량매매)에 성공했죠. 이 과정에서 두산은 5700억원이 넘는 현금을 손에 쥐기도 했습니다.

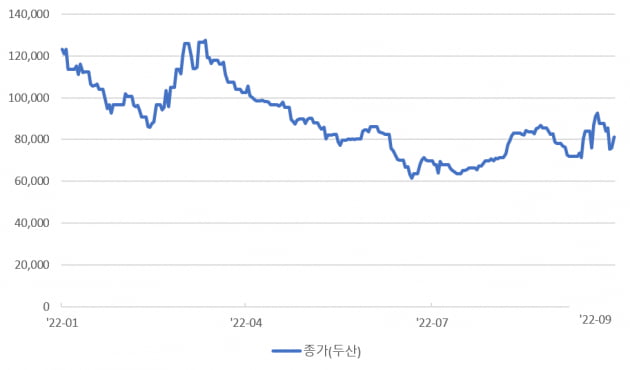

두산의 주가도 약 석 달만에 31.6% 급등했습니다. 지난 7월15일 장중 6만1600원까지 떨어졌던 주가는 지난달 30일 8만1100원에 거래를 마쳤습니다. 이 기간 코스피지수가 7.52% 급락한 것을 감안하면 투자자들에게 엄청난 수익률을 안겨준 것이죠.

두산의 주가 급등 배경에는 계열사의 유동성 이슈 해소와 함께 전자 중심 안정적 자체 사업, 두산테스나 연결인식, 비상장 자회사의 고성장 등이 꼽힙니다. 실제로 올 상반기 두산은 연결 기준 매출액이 전년 동기 대비 31.1% 늘어난 7조7032억원을 기록했습니다. 같은 기간 영업이익은 4.9% 늘어난 5544억원으로 집계됐죠.

김동양 NH투자증권 연구원은 "5월 인수한 자회사 두산테스나 연결 실적이 온기를 반영했다"면서 "일부 사업 매각 통해 그룹 자체가 유동성 이슈에서 벗어난 것도 성장성을 강화시켰다"고 판단했습니다.

알짜 내주고, 미래먹거리 챙겨…재도약 발판 마련

두산이 뼈를 깎는 체질개선 효과를 톡톡히 보고 있는 것이죠. 시장에선 '두산테스나'와 비상장 자회사인 '두산로보틱스'을 주목하고 있습니다. 이 두 기업이 두산그룹의 새로운 미래먹거리 중심축으로 떠오르고 있기 때문이죠.

두산은 올해 4600억원을 투자하며 두산테스나의 새로운 주인이 됐습니다. 지분율 30.78%입니다. 과거 중후장대 위주 사업을 벌였던 두산은 최근 한계를 실감하고 신사업을 확대하고 있는 것이죠.

두산테스나는 반도체 패키징·테스트 외주기업(OSAT) 중에서도 반도체 테스트에 특화된 '테스트 하우스'입니다. 글로벌 OSAT 산업의 연간 테스트 매출에서 10위권 안팎에 드는 기업으로 알려져 있습니다.

두산은 향후 20% 수준의 연평균성장률(CAGR)을 목표로 두산테스나에 1조원 규모에 이르는 투자를 단행할 계획입니다. 지난 6월에는 미국 업체로부터 1240억원 규모의 테스트 장비를 추가로 들여오기도 했죠.

또 2024년 말 준공 목표로 신규 공장 건설도 추진 중입니다. 만약 두산테스나가 매년 20%의 성장폭을 달성할 경우 2026년이나 2027년에 목표 매출액인 5000억~6000억원에 도달할 수 있을 것으로 보입니다.

로봇 사업 성과내나…비상장 계열사 '대박 조짐'

두산로보틱스에 대한 기대감도 점차 높아지고 있습니다. 두산로보틱스는 2015년 설립된 후 협동로봇 제품을 생산하고 있습니다. 세계 협동로봇 기업 가운데서 가장 많은 제품 라인업을 보유한 것으로 알려져 있습니다. 올해 열린 세계 최대 IT·가전 전시회 'CES 2022'에서 혁신상을 수상한 카메라 로봇도 이 회사 제품이죠.

두산을 '로봇 기업'으로 봐야 한다는 분석까지 나오고 있죠. 유안타증권은 최근 리포트를 통해 두산의 목표주가로 18만원을 제시했습니다. 이는 현 주가 대비 2배가 넘는 수준입니다. 두산의 로봇 사업이 부각될 경우 경쟁사 대비 시가총액이 낮다는 이유에서죠.

사진=연합뉴스

최남곤 유안타증권 연구원은 "글로벌 5위 수준의 협동로봇 전문 기업 두산로보틱스에 주목해야 한다"면서 "매출액은 연평균 68% 수준으로 성장하고 있으며, 앞으로 협동로봇 시장의 성장세와 맞물려 높은 성장률을 유지할 것"으로 봤습니다.

그는 "두산은 두산로보틱스 지분의 90.9%를 보유하고 있는데, 두산로보틱스의 연 생산 능력은 약2200대에 달한다"면서 "2025년까지 1만대로 확장할 계획이다. 올해 1월 인정받은 두산로보틱스 기업가치는 4000억원 수준"이라고 설명했습니다.

두산이 당장의 유동성 위기에선 벗어났지만 여전히 높은 부채비율은 부담이 되고 있습니다. 최근 인플레이션으로 금리 인상이 가팔라지면서 기업들의 자금 조달이 쉽지 않은 상황이죠. 따라서 현금성 자산이 부족하게 되면 다시 유동성 위기가 불거질 가능성이 있습니다.

두산의 올 상반기 연결 기준 부채비율은 166%에 달합니다. 1년 내에 갚아야 하는 단기차입금만 2조1777억원이죠. 두산은 지난 8월 말 보유 중인 두산에너빌리티 지분 블록딜로 5700억원의 현금을 확보했음에도 현금성 자산이 넉넉한 상황이 아닙니다. 올 상반기 연결 기준 두산의 현금성 자산은 1조6174억원에 불과하기 때문이죠.

📂두산 프로필(9월30일 종가기준) 현재 주가: 8만1100원 PER(12개월 포워드): 6.26배 적정주가: 15만원(최근 3개월 내 증권사 평균 목표가) 연간 영업이익 컨센서스: 1조1225억원

![[마켓PRO]"성장주 길게 보고 담을 때…FAANG보다 이것 사라"](https://img.hankyung.com/photo/202209/01.31389219.3.png)