다올투자증권 분석

투자의견 ‘매수’를 유지하고, 목표주가는 9만원으로 낮췄다. 경기 침체에 따른 미용 의료기기의 수요 둔화 우려를 반영해, 목표 주가수익비율(target PER)을 기존 21배에서 17배로 하향조정했다.

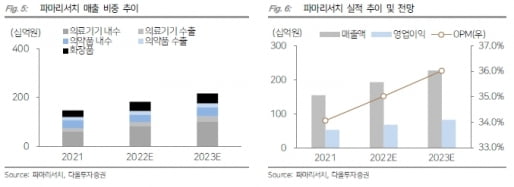

파마리서치는 2분기에 매출 497억원과 영업이익 174억원을 기록했다. 전년 동기 대비 각각 28%와 25% 늘었다.

박종현 연구원은 “2분기는 광고선전비가 50억원 수준으로 높게 유지되며 마진 하락이 우려됐다”며 “하지만 모든 부문의 매출이 성장하고 자회사 수인베스트먼트의 일회성 매출이 인식되며 영업이익률 35%를 달성했다”고 말했다.

2022년 매출은 1928억원, 영업이익은 676억원으로 예상했다. 작년 대비 각각 25%와 29% 늘어난 수치다.

작년 10월에 출시한 ‘리쥬란 HB Plus’는 안정적으로 시장에 정착하고 있다고 했다. 앞으로 ‘리쥬란’ 매출의 10% 중반 비중으로 리쥬란 HB Plus 매출이 확대될 것으로 예상했다. 리쥬란HB Plus는 국소 마취 성분인 리도카인이 포함됐다. 이에 통증 거부감이 있는 환자를 대상으로 신규 수요를 만들 수 있다고 했다.

광고비를 선제적으로 집행한 결과로 휴메딕스 등 경쟁사의 진입에도 안정적인 성장을 이어갈 것으로 봤다. 휴메딕스는 내년 초 'PDRN' 관절강주사제를 출시할 예정이다.

말레이시아와 싱가포르를 중심으로 수출이 늘고 있다는 점에도 주목했다. 하반기에는 광고선전비가 상반기 대비 감소하며 영업이익률 35%를 유지할 것으로 봤다.

박인혁 기자 hyuk@hankyung.com