"엘앤에프, 2분기도 판가 상승 지속…업종 내 최선호주"-신영

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박진수 신영증권 연구원은 20일 "2분기 양극재 판가는 전분기 대비 30% 상승한 동시에 출하량 또한 20% 이상 상승한 것으로 추정된다"며 "양극재에 사용되는 주요 메탈 가격이 5월 이후 본격 안정화됐던 점을 고려하면 3분기까지도 양극재 판가 상승은 지속될 것"이라고 말했다.

엘앤에프의 2분기 매출은 9230억원, 영업이익은 730억원으로 직전 컨센서스(매출 8610억원, 영업이익 700억원)를 상회할 것으로 예상된다.

니켈·코발트·망간·알루미늄(NCMA) 양극재의 최종 고객사인 테슬라의 상해 공장 가동 중단 이슈와 별개로 엘앤에프의 양극재 출하는 2분기에도 지속돼 하이니켈 NCMA 수요는 견조했던 것으로 파악된다.

박 연구원은 "엘앤에프는 12개월 예상실적 기준 주가수익률이 24배로 낮아진 수준에서 거래되고 있어 밸류에이션 부담이 완화된 점 또한 긍정적"이라며 "업종 내 최선호주 의견을 유지한다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

관련 뉴스

-

1

한화투자증권은 15일 엘앤에프에 대해 2분기 주요 고객사인 테슬라가 부진했지만 2차전지 양극재의 수요가 견조했다며 투자의견 ‘매수’, 목표주가 33만원을 유지했다.이용욱 한화투자증권 연구원은 &...

-

2

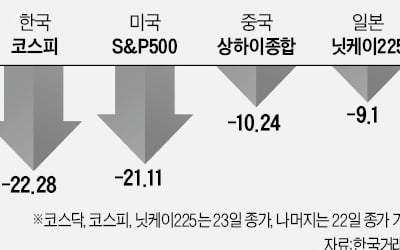

올 들어 세계 주요 지수 가운데 코스닥지수 하락 폭이 가장 큰 것으로 나타났다. 올 들어서만 30% 넘게 급락한 코스닥지수는 700선까지 위협받고 있다. 그동안 선방해온 2차전지 관련 우량주까지 한꺼번에 무너지면서 ...

-

3

팬데믹 이후 BBIG(배터리·바이오·인터넷·게임)가 주도한 급등장에서 개인 투자자들의 종목 선별 방법은 비교적 단순했다. 업종 내 대장주를 고르거나 ‘키 맞추기&rsq...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)