원자재값 고공행진…대형 건설사 '실적 눈높이' 뚝

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 영업익 성장세 둔화될 듯

철근콘크리트 파업마저 덮쳐

"수도권 공사 차질, 3분기도 타격"

증권업계에서는 원자재값 상승 등으로 주택 착공과 분양이 지연되면서 상당수 건설사가 실적 쇼크를 겪고 있다고 분석했다. 국토교통부에 따르면 지난 4월 전국의 주택 착공 규모는 3만494가구로 1년 전(5만2407가구)보다 40% 넘게 급감했다.

대형 건설사 가운데 대우건설과 DL이앤씨, HDC현대산업개발은 영업이익이 작년보다 큰 폭으로 감소했을 것으로 추정됐다. 실적 하락폭이 가장 큰 건설사는 DL이앤씨로, 2분기 영업이익이 작년 동기(2290억원) 대비 35.2% 급감한 1483억원으로 추정된다.

김승준 현대차증권 연구원은 “상반기 주택 착공 물량이 적었던 데다 원자재값, 인건비 상승으로 원가율(매출에서 원가가 차지하는 비중)이 오르면서 이익 감소폭이 커졌다”며 DL이앤씨의 목표 주가를 종전 7만5000원에서 6만원으로 하향 조정했다.

잇단 아파트 공사 현장 붕괴 사고로 어려움을 겪는 HDC현대산업개발도 2분기에 작년 동기(1049억원)보다 28.1% 줄어든 754억원의 영업이익을 기록했을 것으로 추정됐다. 대우건설(-6.0%), 코오롱글로벌(-18.0%), 삼성엔지니어링(-0.1%), 한라(-2.7%) 등의 실적도 뒷걸음질한 것으로 보인다.

반면 도시정비사업 분야에서 선두권을 지키고 있는 현대건설(1410억원→1875억원)과 GS건설(1249억원→1871억원)은 2분기 영업이익 증가율이 30~40%에 달할 것으로 추정됐다. 다만 두 건설사 영업이익도 당초 증권업계 컨센서스(추정치 평균)를 10%가량 밑도는 수치여서 호(好)실적을 냈다고 보기는 어렵다는 게 전문가들 평가다.

하헌형 기자 hhh@hankyung.com

-

1

“해외 건설 수주는 결국 외화를 벌어들이는 일입니다. 정부 재원을 활용하는 게 아닌 만큼 규제를 풀어 대형·중견·중소 건설사들이 폭넓게 진출할 수 있는 활로를 열어줘야 합니다.&r...

-

2

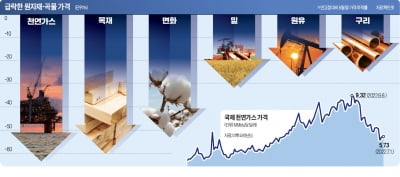

천연가스·목재값 고점 대비 60% '뚝'…"경기침체 조짐 나타나"

국제 천연가스 가격이 한 달 만에 40% 가까이 하락했다. 글로벌 경기의 ‘바로미터’로 통하는 구리 가격은 17개월 만에 최저치로 떨어졌다. 밀, 옥수수 등 곡물 가격도 러시아의 우크라이나 침공...

-

3

최근 수년간 호황을 누린 국내 건설시장에 찬바람이 불면서 주택 사업에 매달려온 건설사들의 경영에 비상등이 켜졌다. 해외 신규 플랜트 사업 등 포트폴리오를 다각화하지 못한 상황에서 주택시장이 급랭할 경우 직격탄을 맞을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)