한경닷컴 더 머니이스트

지역 가입자 소득 기준 연간 3400만원→2000만원으로

"금융소득, 연금소득, 기타소득 등 관리해야"

지역 가입자 소득 기준 연간 3400만원→2000만원으로

"금융소득, 연금소득, 기타소득 등 관리해야"

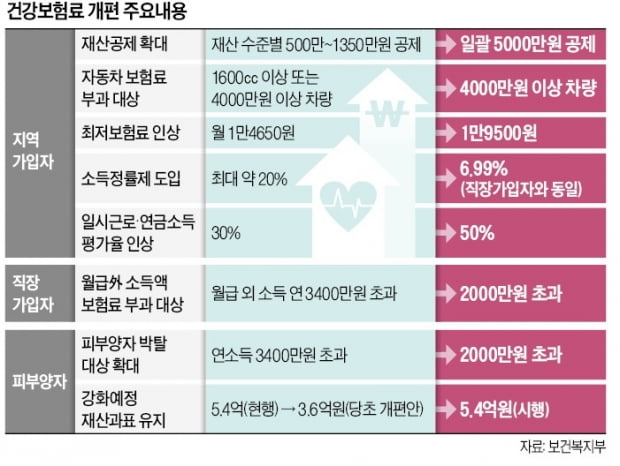

이번 2차 개편에서 가장 주목해야할 분들은 바로 ‘피부양자’입니다. 피부양자란 건강보험의 혜택은 동일하게 누리지만, 국민건강보험료를 납부할 의무가 없는 사람들을 말합니다. 주로 전업주부, 은퇴자 등이 대표적입니다. 이번 개혁으로 약 27만명 이상이 피부양자 자격을 잃고 지역가입자로 전환돼 그동안 내지 않던 국민건강보험료를 새롭게 부담하게 될 것으로 전망됩니다.

현재는 금융소득(이자소득, 배당소득), 연금소득, 기타소득을 모두 합산해 연간 3400만원을 초과하면 지역가입자로 전환되고 있습니다. 이 기준을 연간 2000만원으로 강화한다는 것입니다. 예를 들어 금융소득이 3000만원인 주부는 지금까지 피부양자로 인정을 받아 국민건강보험료를 납부하지 않아도 됐습니다. 하지만 앞으로는 지역가입자로 전환되어 국민건강보험료를 납부해야 한다는 뜻입니다.

또한 현재에도 재산과표 5억4000만원(공시가격 9억원) 이상을 보유하고 있는 주부의 경우 연간 1000만원 이상의 소득이 발생하면 피부양자 자격을 잃게 됩니다. 이 때 적용되는 재산과표 금액 기준도 이번 2차 개혁에서 강화될 예정이었으나, 재산과표 5억4000만원 기준은 그대로 유지됐습니다. 하지만 일정 수준의 재산을 보유한 주부, 은퇴자 등은 금융, 연금, 기타소득을 합하여 1000만원 이하로 관리해야 피부양자 자격을 유지할 수 있다는 뜻입니다. 대부분의 주부는 연금소득이나 기타소득보다는 금융소득이 비중이 클 겁니다. 가급적이면 비과세 상품이나 분리과세가 되는 금융상품을 선택하면 절세 뿐만 아니라 국민건강보험료도 계속 절약할 수 있을 것입니다.

건강보험료를 산정할 때 지금까지는 연금소득의 30%에만 국민건강보험료를 부과했는데, 2022년 9월부터는 50%로 반영률이 상향됩니다. 연 3600만원의 공무원연금을 받고 있는 연금소득자의 경우 지금까지는 3600만원의 30%인 1080만원에 대해서만 국민건강보험료를 부과했습니다. 이제 오는 9월부터는 3600만원의 50%인 1800만원에 대해 국민건강보험료를 부과하게 되는 겁니다. 다행히 소득에 대한 국민건강보험료 부과방식이 구간부과제에서 직장가입자와 마찬가지인 6.99% 정률제로 변경되어 실제 국민건강보험료가 크게 오르지는 않을 것으로 예상됩니다.

피부양자였다가 지역가입자로 전환되어 갑작스럽게 국민건강보험료를 부담하는 경우를 감안해 4년간 보험료의 일부를 경감해주기로 했습니다. 1년차에는 80%를 감면해주고, 2년차에는 60%, 3년차에는 40%, 4년차에는 20%를 감면받을 수 있습니다.

세번째, 보수 외 소득이 있는 직장가입자도 이번 국민건강보험 2차 개혁 내용에 따라 소득관리를 철저히 해야할 것입니다. 월급 이외의 다른 소득이 있더라도 연간 3400만원을 초과하지 않으면 아무 문제가 없었습니다. 월급의 6.99%에 해당하는 국민건강보험료를 회사와 본인이 절반씩 나누어 부담하는 것 이외에 추가로 부담해야할 국민건강보험료는 없습니다.

그런데 2022년 9월부터는 보수 외 소득의 기준이 연간 3400만원에서 2000만원으로 강화됩니다. 만약 연간 3200만원의 보수 외 소득이 발생하는 직장인은 지금까지 직장 건강보험료 이외에 추가적인 건강보험료 부담이 없었지만, 앞으로는 2000만원을 초과하는 1200만원의 소득에 대해서는 추가적인 국민건강보험료를 부담해야합니다. 구체적으로는 1200만원 / 12개월 * 6.99% = 6만9900원의 보험료를 모두 본인이 매월 부담하게 되는 구조입니다.

국민건강보험료의 변화는 2022년 현재 국민건강보험료의 12.27%로 결정되는 노인장기요양보험료의 부담에도 영향을 줍니다. 즉 세금 이외에도 약 7.85%의 추가적인 보험료 부담이 발생할 수 있다는 것을 감안하여 금융소득, 연금소득, 기타소득 등을 관리하여야 할 것입니다.

<한경닷컴 The Moneyist> 조재영 웰스에듀 부사장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

!["아빠 차 몰래 타다 사고 냈어"…미성년 아들 전화에 '멘붕' [김수현의 보험떠먹기]](https://img.hankyung.com/photo/202207/99.30508858.3.jpg)

![[건보료 개편] 억대 프리랜서 건보료 편법회피 못한다…사후정산제 도입](https://img.hankyung.com/photo/202206/ZK.30473352.3.jpg)