S-Oil·SK이노, 최근 소폭 하락

"정제마진 상승으로 호실적 전망"

"정제마진 상승으로 호실적 전망"

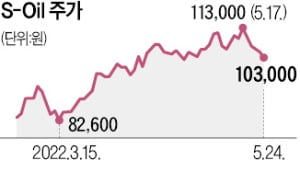

24일 국내 대표 정유주인 S-OIL은 1.9% 내린 10만3000원에 거래를 마쳤다. 러시아와 우크라이나 전쟁이 터진 2월 24일 직후 8만3600원이던 주가는 지난 17일까지 37.6% 급등한 11만5000원을 기록했다. 하지만 이후 5거래일 연속 하락세를 보이고 있다. 역대급 실적을 낸 1분기에 비해 하반기부터 이익이 쪼그라들 것이란 전망이 제기되면서다.

증권가는 최근 소폭 하락하고 있는 주가 흐름과 달리, 정유주의 상승 여력이 여전하다고 보고 있다. 최영광 NH투자증권 연구원은 “S-OIL의 올해 매출과 영업이익은 전년 동기 대비 각각 39.6%, 55.5% 늘어난 38조3368억원, 3조3525억원에 달할 것으로 전망된다”며 “현재 S-OIL의 주가순자산비율(PBR)은 1.4로 2017년(1.8~2)보다 낮은 수준이기 때문에 향후 주가 상승 가능성이 있다”고 말했다.

이날 3.11% 떨어진 20만2500원에 장을 마감한 SK이노베이션도 마찬가지 평가가 나온다. 정제마진 상승으로 예상보다 실적 개선 폭이 더 커질 수 있다는 분석이다. 최 연구원은 “하반기 SK이노베이션의 영업이익은 1조7548억원으로, 전년 동기와 비교해 135% 증가할 것으로 예상된다”며 “당분간 과거 평균 실적 대비 높은 영업이익률을 기록할 것”이라고 내다봤다.

GS는 이날 정유 관련주 중 가장 큰 폭의 하락세(-5.21%)를 보였다. 주가는 조정받고 있지만 GS칼텍스를 비롯한 주요 에너지 자회사들의 호실적이 당분간 이어질 것으로 예상되면서 반전의 계기를 마련할 것이란 기대가 나온다.

성상훈 기자 uphoon@hankyung.com

!['8만1300원→10만7500원' 치솟자…자사주 줄매도한 임원들 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202205/01.29514107.3.jpg)