"LG화학, 80% 수준의 지주사 할인은 과도"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이동욱 키움증권 연구원은 “전지소재 부문의 높은 성장성과 배터리 사업과의 영업적 시너지, LG에너지솔루션에 대한 높은 지분율을 고려했다”며 지주회사 할인이 과도하다고 판단한 배경을 설명했다.

먼저 전지소재부문의 매출은 작년 1조6458억원에서 2026년 8조원으로 연평균 40%가량 성장할 것으로 키움증권은 전망했다. 양극재 생산 능력이 증가하는 가운데, 프리미엄을 받고 있는 니켈·코발트·망간·알루미늄(NCMA) 등 하이니켈 양극재 비중이 커지고 있어서다. 또 2024년 하반기에 연결 구조로 편입될 분리막 매출액도 1조원 이상으로 예상됐다.

석유화학 부문도 고부가가치 제품을 중심의 긍정적 전망이 제시됐다.

우선 태양광 패널용 필름으로 쓰이는 폴리올래핀엘라스토머(POE) 제품의 수요가 매년 15% 이상 증가할 것으로 키움증권은 내다봤다. 이 연구원은 “최근 에틸렌비닐아세테이트(EVA)의 강세, 양면 태양광 모듈 시장 진출 확대 및 모듈 수명 연장 효과로 POE의 침투율이 증가하는 데다, 메이저 태양광 봉지재 업체들의 신증설이 급증하고 있다”고 전했다.

이어 LG화학은 다우와 미쓰이가 독과점하던 태양광용 POE 시장에 침투해 최근 점유율을 급격히 확대하고 있다“며 ”추가 증설 추진으로 LG화학의 POE 시장점유율은 세계 3위에서 2위로 상승하게 된다“고 덧붙였다.

고부가 합성수지(ABS) 제품은 글로벌 공급량 증가세가 수요 증가를 웃돌며 스프레드(수익성 지표) 축소가 예상된다. 하지만 LG화학의 경우 지역 내 부타디엔(BD)·스티렌모노머(SM) 증설이 확대된 데 따른 원가 하락과 높은 고부가 제품 비중으로 인해 수익성 방어가 가능할 것이라고 키움증권은 전망했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

자녀 이름으로 예금·적금, 부모님껜 치매보험…가정의 달 5월, 더욱 뜻깊게

5월은 가정의 달이다. 마침 길고 길었던 코로나19의 터널도 빠져나오고 있다. 모처럼 가족 지인들과 만나 서로의 안부를 확인하고 정을 나눌 수 있게 됐다. 은행 보험 카드 등 금융회사들도 가정의 달을 기념한 각종 이...

-

2

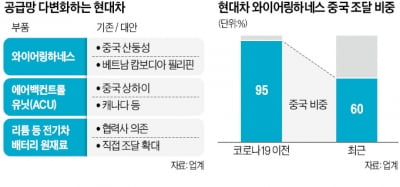

국내 한 대형 배터리셀 제조기업 구매담당자들은 최근 해외출장 비행기 티켓을 잡기 위해 혈안이 돼 있다. 전기차시장 성장에 따라 배터리 수요는 급증했지만, 원재료 구매 물량은 이를 따라가지 못하자 새로운 공급처를 찾기...

-

3

국내 상장사 10곳 중 7곳이 지난 1분기 시장 예상치를 웃도는 실적을 기록한 것으로 나타났다. 원자재 가격 급등, 중국발 경기둔화, 러시아의 우크라이나 침공, 미국 금리 인상 등 각종 악재에도 불구하고 판매가격 인...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)